「創業期の赤字はいつまで続くのか」「資金が尽きる前に成長軌道へ乗れるのか」と不安を抱える起業家の方は多いでしょう。

スタートアップの成長過程では、売上より先に投資が膨らむ”Jカーブ”の局面を避けて通れません。赤字の長さや深さは事業モデルで異なり、見通しを誤れば資金ショートに直結します。

ここではJカーブの定義と5つの成長段階を整理し、国内事例を交えながら赤字期を乗り越える資金調達手法や判断基準を解説します。自社が今どの段階にいるかを把握するところから始めましょう。

「自社に合う資金調達方法がわからない」「そもそも誰に相談すればいいのかわからない」とお悩みではありませんか。 Gazelle Capitalが運営する「資金調達の窓口」では、御社のステージに合った調達プランをご提案しています。

融資先・投資家の紹介から補助金・助成金の申請サポートまで幅広く対応しており、事業計画書がない段階でも無料でご相談いただけます。ぜひお気軽にお問い合わせください。

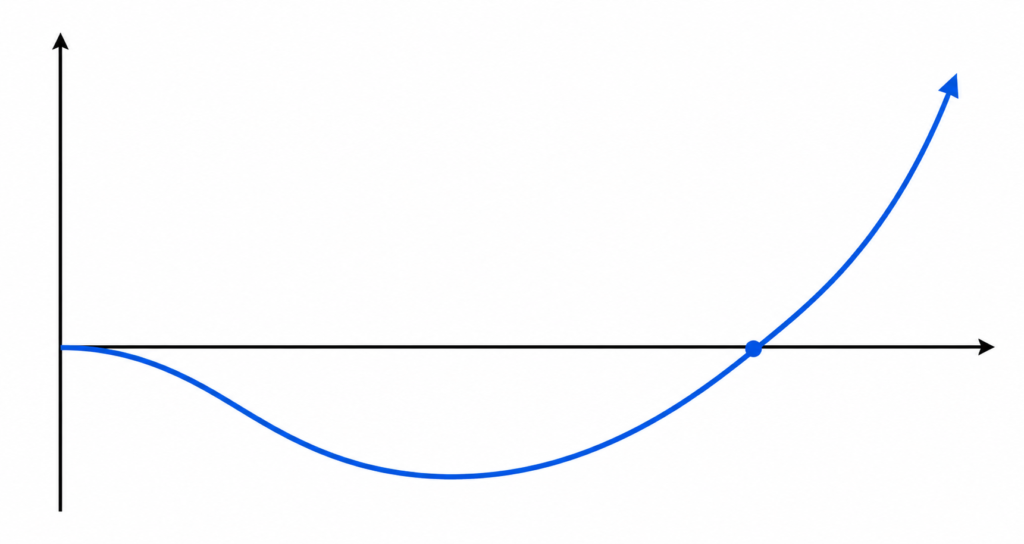

Jカーブとは「スタートアップの成長過程を示す曲線」のこと

Jカーブとは、事業開始後しばらく赤字が続いた後、ある転換点を境に急成長して累積損失を一気に回収する成長パターンを指します。グラフにすると「J」の字に似た曲線を描くことから、こう呼ばれています。

スタートアップは、革新的なプロダクトや新しいビジネスモデルを世に出すために、初期に多額の投資が必要です。売上が立つまでには時間がかかり、その間は赤字が続きます。しかし市場に受け入れられれば、短期間で売上が急増し、累積赤字を回収できるとされています。

なお、「Jカーブ」という言葉は文脈によって意味が異なるため注意が必要です。経済学の「Jカーブ効果」は、為替変動後に貿易収支が一時的に逆方向へ動いた後で本来の方向に転じる現象を指す用語です。プライベートエクイティ(PE)投資の「Jカーブ」は、ファンド設立初期にリターンがマイナスとなり後半に回収が進む収益パターンを指します。本記事では、スタートアップ文脈のJカーブに絞って解説します。

スタートアップでJカーブが描かれやすい理由

スタートアップでJカーブが生じやすい背景には、3つの構造的要因があります。

| 要因 | 内容 |

|---|---|

| 先行投資型のコスト構造 | 開発・採用・マーケティングの支出は売上より前に集中し、スケール段階で費用対効果が逆転して投資回収が一気に進む |

| PMF達成までの試行錯誤 | 顧客課題とプロダクトが噛み合うまで仮説検証を繰り返し、期間中は改善コストが積み上がり収益化が遅れる |

| 急成長に備えた体制構築 | PMF達成後の需要急増を見据えた組織やシステム基盤への先行投資が黒字化を遅らせる |

このように、スタートアップでは「先行投資が先に発生し、収益化が後から追いつく」という構造になりやすく、結果としてJカーブが描かれます。創業期の損失が構造上の必然だと理解できれば、資金計画や投資家への説明に一貫性が生まれるでしょう。

一般的な中小企業における成長曲線との違い

スタートアップと中小企業では、成長に対する考え方が異なります。優劣ではなく、目指すゴールと戦略設計の違いです。

スタートアップは大きな市場を短期間で獲得するため、意図的に赤字を選択します。VCからの調達資金を集中投下し、IPOやM&Aでの投資回収を想定します。

対して中小企業は地域や特定領域の需要を基盤に、創業初期からの黒字化を目指します。自己資金や銀行融資を中心に、売上の範囲内で着実に事業を拡大するスタイルです。

経済産業研究所によると、日本経済において中堅企業はサプライチェーンや地域経済の結節点として重要な役割を担っており、大企業への成長過程で必ず通過する中間的な規模の企業群として位置づけられています※1。スタートアップが急成長を経てこの中堅企業層へ移行するか、あるいは中小企業として安定経営を続けるかは、経営者の戦略選択次第です。

両者の違いを整理すると、次のようになります。

| 比較軸 | スタートアップ | 中小企業 |

|---|---|---|

| 市場規模 | 大規模市場の急速な獲得 | 特定領域での安定シェア |

| 収益化の時間軸 | 数年の赤字を許容 | 早期の黒字化を重視 |

| 主な資金調達 | VC・エンジェル投資家 | 自己資金・銀行融資 |

| 出口戦略 | IPO・M&A | 継続経営・事業承継 |

自社がどちらの成長モデルに近いかで、選ぶべき資金調達手法は大きく変わります。判断が曖昧なままだと、調達先とのミスマッチが生じるでしょう。

資金調達は、早い段階でプロに相談するほど選択肢が広がります。自社の状況を客観的に整理でき、タイミングを逃さず最適な手法を選びやすくなります。

資金調達の窓口では、融資・補助金・エクイティの中から御社のステージに合った手法の相談などを無料で対応。事業計画書がない段階からでもご利用いただけますので、まずはお気軽にご相談ください。

スタートアップがJカーブで辿る5つの成長段階

スタートアップのJカーブは5つの段階を経て描かれます。各段階で直面する課題と求められる経営判断は大きく異なるため、自社の現在地を正しく認識することが資金調達や事業戦略の出発点となります。

Jカーブで辿る5つの成長段階は以下のとおりです。

- 潜行期|アイデアの具体化と初期検証を進める

- 仮説検証期|MVPで市場のニーズを確かめる

- 成長転換点|PMF達成で曲線の底を抜ける

- 急成長期|売上が加速し黒字化に向かう

- 安定期・拡大期|事業の多角化と次の成長へ

自社が今どの段階にいるかを把握しながら、各フェーズの特徴を確認してみてください。

1. 潜行期|アイデアの具体化と初期検証を進める

潜行期は、アイデアを具体化し、市場調査やビジネスモデルの骨格を固める段階です。プロダクトはまだ市場に出ておらず、売上も発生していないため、開発準備や調査費用が先行します。

この段階の資金源は、自己資金、家族や知人の支援、エンジェル投資家からのプレシード調達が中心です。3〜6か月分の運転資金を確保できているかが、次の段階へ進む分かれ目になります。

進捗が分かりにくい時期だからこそ、「MVP(実用最小限の製品)開発に着手できる状態か」を冷静に判断してください。以下の3点を確認しましょう。

- 市場ニーズの仮説:解決すべき課題を言語化でき、根拠となるデータや声があるか

- 初期顧客候補の特定:最初に使ってくれそうなユーザー像を具体的に描けているか

- 開発スコープの明確化:最小限の機能で何を検証するか、優先順位が定まっているか

潜行期では、まず自身の経験や強みを棚卸ししながら、事業コンセプトやターゲット市場を具体化していくことが重要です。

また、事業アイデアの精度が高いほど、初期投資を抑えながらスモールスタートしやすくなります。特定のニーズを的確に捉えられていれば、少額資金でも事業を立ち上げられる可能性があります。

2. 仮説検証期|MVPで市場のニーズを確かめる

MVP開発が始まると、支出構造は一変します。人件費やインフラ、初期マーケティング費用が重なります。売上はないまま赤字は深まる局面です。Jカーブの底へ向かう、最も危険な時期です。

ここで明暗を分けるのがバーンレート(月間の純資金流出額)の管理です。手元資金をバーンレートで割れば、資金が尽きるまでの月数(ランウェイ)がわかります。例えば手元資金1,000万円でバーンレート200万円なら、ランウェイは5か月です。

理想は6〜9か月分以上のランウェイを維持して検証を回すことです。自己資金だけでは足りないため、シード調達が現実的な方法になります。エクイティ調達のほか、公庫の創業融資や補助金も活用できます。

資金ショートの時期を数字で可視化し、調達準備を早めに始めてください。

売上ゼロの段階でも投資を受けられるのかについては、以下の動画でも解説しています。

▶関連記事 シードラウンドとは?起業の第一歩となる資金調達の全貌を徹底解説

3. 成長転換点|PMF達成で曲線の底を抜ける

PMF(プロダクトマーケットフィット)とは、顧客ニーズとプロダクトが完全に噛み合い、「これがないと困る」と感じられる状態を指します。Jカーブの底を抜けるかは、この一点にかかっています。

PMF達成が近づくと、数値に明確な変化が表れます。「使えなくなると困る」と答えるユーザーが一定高い割合を超え、口コミによる新規獲得が増加し、リテンションカーブが初期離脱後に横ばいへ移行します。こうしたシグナルが重なれば、投資家の評価も変わるでしょう。

注意すべきは、PMFを達成した「感覚」と数値化された「事実」にはギャップが生じやすい点です。NPS(顧客満足度)などの定量指標で継続的にモニタリングしなければ、投資家への説得力は生まれません。

現実には、この転換点を超えられず撤退する企業が大半です。バーンレートを抑えつつ検証サイクルを高速で回し続けることが、曲線の底を抜ける唯一の道です。

▶関連記事 PMF(プロダクトマーケットフィット)とは?スタートアップ成功の鍵を定義から達成方法まで徹底解説

4. 急成長期|売上が加速し黒字化に向かう

PMF達成直後から、売上は指数関数的に伸び始める傾向が出てきます。外から見れば順風満帆に映るこの時期こそ、経営課題が最も集中する局面です。

急成長期に直面しやすい課題は大きく3つあります。

| 課題 | 内容 |

|---|---|

| スケーラビリティの確保 | ユーザー急増にシステムが追いつかず、サービス品質が低下するリスクがある |

| 組織体制の構築・採用 | 事業拡大に見合う人材を確保できなければ、成長の加速度は鈍化する |

| 追加投資による成長加速 | マーケティングや開発への再投資を止めると、競合に市場を奪われかねない |

株式会社Sales Markerは、YoY成長率900%を実現しました。急成長期には、オフィスを活用したリアルなコミュニケーションを重視しており、毎月15名程度が入社する拡大フェーズでも、情報共有やトレーニングを円滑に進められる体制を整備しています※2。

この段階で中心となるのが、プレシリーズAからシリーズAの資金調達です。累積赤字を回収し黒字化へ向かうには、外部資金による成長投資が必要です。精度の高い事業計画書と財務予測、投資家が信頼できる経営チームの整備を早めに進めましょう。

投資家が注目する成長市場の判断方法についてはこちらの動画でも紹介しています。

▶関連記事 シリーズAとは?スタートアップの成長を加速させる資金調達の基本を解説

5. 安定期・拡大期|事業の多角化と次の成長へ

黒字が定着し、上昇局面が安定してきた段階が「安定期・拡大期」です。既存事業を磨きながら、新市場展開や海外進出、事業の多角化といった次の成長源を育てていきます。

シリーズB以降の資金調達では、規模や使途が大きく変わります。営業体制の全国展開や技術基盤強化、M&Aによる事業拡張などが中心になるでしょう。

この段階で経営者が向き合うのは出口戦略(イグジット)の検討です。IPOは資金調達力と信用を高められる反面、上場維持コストが増えます。M&Aは早期の資金回収が見込める反面、組織統合などリスクが残ります。早い段階から方法を整理しておきましょう。

多くの読者にとって安定期・拡大期はまだ先の景色でしょう。大切なのは、この将来像から逆算して今の一手を決めることです。Jカーブを描いた企業がどんな経路をたどったのか、次のセクションで具体事例を見ていきましょう。

M&Aによる事業拡大の実例については、以下の動画でMIXIの事業展開を紹介しています。

Jカーブを描いた日本のスタートアップ事例

Jカーブを描いて成長を遂げた日本のスタートアップには、メルカリとSmartHRが代表的な事例として挙げられます。両社とも創業初期に大規模な赤字を計上しながら、その後急成長を実現しました。

本セクションで紹介する事例は、以下の2社です。

- メルカリ|赤字を続けながら市場シェアを獲得

- SmartHR|SaaSモデルで先行投資から黒字化へ

業界やビジネスモデルが異なる両社の軌跡を比較し、自社の成長戦略を見直すきっかけにしてみてください。

メルカリ|赤字を続けながら市場シェアを獲得

メルカリはテレビCMなどを通じて国内C2C市場で急成長し、流通総額を大きく伸ばしました。

連結決算では、2018年6月の上場時点でも赤字が継続する状態です。最大の要因は米国市場への先行投資です。米国子会社は累計181億円の減損を計上するほど投資負担が重く、国内の利益を吸収する構造が続きます。

この事例が示すのは、Jカーブの「底」は事業ポートフォリオ全体の投資判断によって深くなるという点です。国内が黒字化しても、次の成長領域へ資金を投じれば連結では赤字に沈みます。どのフェーズでどの事業に資金を集中させるか、優先順位を明確にする必要があるでしょう。

メルカリはこの判断を支えるため、上場前に累計約170億円を調達し、十分なランウェイを確保しています。成長戦略と資金調達を連動させた好例です。

SmartHR|SaaSモデルで先行投資から黒字化へ

SmartHRは2015年の公開以降、段階的な資金調達を重ねています。2021年のシリーズDで約156億円を調達してユニコーン企業入りし、2024年7月には新株発行とセカンダリーを含むシリーズEラウンドで約214億円を調達しました。累計調達額は公表ベースでも数百億円規模に達しているとみられます。

SaaS企業はMRR(月次経常収益)を積み上げる構造上、売上が立ち上がるまでに時間がかかります。その間も営業や開発への投資は止められず、赤字幅が拡大し続ける典型的なJカーブを描きます。SmartHRも、シリーズC時点で強固な顧客基盤を築きながら、利益より成長を優先するフェーズが長く続きます。

転機となるのは、市場全体で「成長率より利益」を重視する流れが強まることです。顧客層を広げた結果、ARR(年間経常収益)100億円を突破し、2024年2月にはARR150億円に到達するなど、高い成長率を維持してきました。

その後も成長を続け、2025年5月時点ではARRが200億円を超える規模に拡大しています。

SaaSモデルで資金調達を描く経営者は、この「黒字化までの距離感」を参考にしましょう。

SaaS企業が売上ゼロでも大型調達を実現した具体的な戦略については、以下の動画で詳しく紹介しています。

Jカーブの赤字期を乗り越える|スタートアップに必要な3つの戦略

Jカーブの赤字期を乗り越えるには、資金面・戦略面・判断基準の3つを事前に整えておくことが重要です。この期間は資金が減り続ける中で意思決定を迫られるため、場当たり的な対応では生存確率が大きく下がります。

スタートアップが赤字期を乗り切るために必要な戦略は、以下の3つです。

- ランウェイを意識した資金調達計画を立てる

- PMF達成までのマイルストーンを設計する

- ピボット判断の基準を事前に決めておく

それぞれの戦略について、具体的な実践方法を確認していきましょう。

1. ランウェイを意識した資金調達計画を立てる

資金計画の出発点は、自社のバーンレートとランウェイを正確に把握することです。シンプルな計算式はランウェイ = 現金残高 ÷ 月間支出額です。手元に1,200万円あり月の支出が150万円なら、ランウェイは8か月となります。

この数字が12か月を切ると危険水域です。資金調達には融資で数週間〜1か月、出資で1〜3か月、補助金は数ヶ月かかります。「残り半年を切って動き始める」ようでは、条件交渉の余地が残りません。

公庫もPMF前の創業期には6〜9か月分の現金確保を求めています。黒字化までは出資と融資の組み合わせが必須です。ランウェイが18か月を切った時点で、次の調達手段の検討を始めましょう。月次キャッシュフローを可視化しておけば、そのまま説明資料として活用できます。

リスクを抑えた資金計画の考え方についてはこちらの動画でも解説しています。

2. PMF達成までのマイルストーンを設計する

赤字期に売上だけを追いかけると、PMF未達のまま固定費が膨らみ、改善余力を失う悪循環に陥りがちです。これを避けるには、売上以外の先行指標で進捗を可視化する仕組みが必要です。

次のような指標をマイルストーンに組み込みましょう。

| 指標 | 内容の例 |

|---|---|

| 顧客インタビュー件数 | 月20件など定量目標を設定 |

| プロダクトの週次利用頻度 | アクティブ率の推移を確認 |

| リピート率・リテンションカーブ | 平坦化の傾向を確認 |

| NPS | 「とても残念」と答えるユーザーが40%を超えるか |

これらの指標が改善していれば、売上ゼロでもPMFに近づいている証拠です。

投資家やチームとは、Jカーブを「谷の深さ・長さ・上昇の角度」に分解して合意しておきましょう。赤字上限や許容期間、成長率目標を数値化すれば、感情的な対立を防げます。

不安を感じる場面こそ、先行指標が経営者の判断軸を支えてくれます。

3. ピボット判断の基準を事前に決めておく

Jカーブの底にいるとき、「方向を変えるべきか」の判断は精神的に大きな負荷がかかります。感情に左右されない定量的な判断基準を事前に設定しておくことが重要です。

起業前や事業開始直後に、「この数値を下回ったらピボットを検討する」というトリガーを明文化しておきましょう。LTV/CAC比率(顧客生涯価値÷顧客獲得コスト)が3倍を継続的に下回る場合や、KPIの改善が見られない場合は方針修正を検討する、といった基準です。

この基準があれば、撤退が遅れるケースも、早すぎるピボットで芽を摘むケースも防ぎやすくなります。

大きな方向転換の前に小さな仮説検証を重ねることも意識してください。MVPの機能変更や顧客セグメントの見直しなど、週次レビューで細かく修正を回す運用が適しています。判断基準とレビューサイクルが透明化されていれば、投資家の信頼も保てます。

Jカーブを乗り越えるために使える主な資金調達手法

Jカーブの赤字期を乗り越えるには、成長段階と経営方針に合った資金調達手法の選択が大切です。調達方法ごとにメリット・デメリットが異なるため、特性を理解したうえで判断してください。

主な資金調達手法は、以下の3つです。

- エクイティファイナンス|返済不要の資金で長期投資

- デットファイナンス|株式を維持したまま資金を確保

- 補助金・助成金|返済不要だが後払いが基本

それぞれの特性とトレードオフを把握し、自社に最適な調達戦略を考えてみてください。

エクイティファイナンス|返済不要の資金で長期投資

エクイティファイナンスは、株式を発行して資金を調達する手法です。返済義務がなくキャッシュフローを圧迫しないため、長期的な成長投資に集中できます。

反面、新株発行により既存株主の持株比率は下がります。シードラウンドでは10〜15%程度の希薄化が目安です。複数回の調達によって経営支配権は大きく変わる可能性があります。調達額の目安はシード期で数百万〜数千万円、シリーズAで数千万〜数億円です。

投資家選びでは、経営支援や業界ネットワークの質を重視しましょう。VC等はJカーブを想定して出資します。赤字期への理解が深い傾向にあります。事業の方向性や成長スピードについて目線を合わせられるかが、経営安定に直結するでしょう。

交渉条件や持株比率の設計に不安があれば、早い段階で資金調達の専門家へ相談してみてください。

エクイティ調達で競合に差をつけたファイナンス戦略については、以下の動画で紹介しています。

デットファイナンス|株式を維持したまま資金を確保

デットファイナンスは、株式を発行せず借入で資金を調達する手法です。経営の独立性を守りながら赤字期を乗り越えたい場合の有力な方法となります。

代表的な公庫の新規開業資金は、創業前や税務申告2期未満でも申込可能です。無担保・無保証人で最大7,200万円まで利用でき、金利は年2%台前後が目安となります。返済期間は最長20年で、最大5年の据置期間も設定できます。

対して民間の銀行融資は創業期の審査が厳しく、返済期間3〜5年・金利年3〜5%台が現実的な水準です。個人保証を求められるケースも多く、リスクは経営者個人に跳ね返ります。

融資の成否を分けるのは事業計画書の精度です。売上根拠を分解し、月次の資金繰り計画で赤字月まで可視化しておきましょう。「返済できる」と納得させる材料を揃えることが、最大の武器になります。

補助金・助成金|返済不要だが後払いが基本

補助金・助成金は返済不要という利点がありますが、経費を自費で支払い、完了後に振り込まれる「後払い方式」が基本です。採択されても手元資金がなければ事業を進められません。

創業期はものづくり補助金や小規模事業者の持続化補助金などが活用しやすいでしょう。採択率は30〜50%程度にとどまるケースが多く、必ずもらえるわけではありません。

不確実性を踏まえると、補助金を資金計画の「主軸」に据えるのはリスクが高いといえます。融資やエクイティと組み合わせ、補完手段として位置付けるのが現実的です。

申請書類の作成には事業計画の精緻化が求められ、慣れていないと大きな負担になります。採択率を高めるうえでも、申請に精通した専門家の支援を活用する価値は十分にあります。

スタートアップのJカーブに関するよくある質問

Jカーブを実際の事業計画に落とし込む段階では、具体的な疑問が浮かぶものです。

ここでは、赤字期間の目安や描きにくい事業の特徴、底の深さと成長規模の関係、シード期の調達額について整理しています。自社の状況に当てはめながら確認し、事業戦略の精度を高めていきましょう。

Q. Jカーブの赤字期間はどれくらい続く?

創業から黒字転換までは2〜3年が一般的ですが、ビジネスモデルで大きく変わります。

SaaS型は顧客獲得コストが先行し、赤字が数年続くケースも珍しくありません。対して受託やコンサルティングは初期から売上が立ちやすく、赤字期間は短い傾向です。研究開発型は長期化しやすいでしょう。

赤字期間を見通すには、以下の要因を整理してください。

| 要因 | 内容 |

|---|---|

| 初期投資の規模 | 設備・開発費が大きいほど回収に時間がかかる |

| LTVとCACのバランス | SaaSはLTV/CAC3倍、回収12か月以内が目安 |

| 売上と固定費の比率 | この比率が黒字化の時期を左右する |

これらの指標を自社に当てはめれば、必要なランウェイと調達額の見当がつきやすくなります。

Q. Jカーブを描かないとスタートアップは失敗する?

Jカーブを描かないことは、失敗を意味しません。外部資金に頼らず初期から黒字を維持する事業モデルも多く、安定したキャッシュフローこそが成功の指標となります。

注意が必要なのは、VCから出資を受けているケースです。短期間での急成長を期待されているため、曲線が立ち上がらないと追加出資の見送りといったリスクが生じます。

自社の事業モデルと資金調達の整合性を、以下で確認してください。

| 確認項目 | 内容 |

|---|---|

| 市場規模 | 急拡大を見込めるか |

| 収益構造 | 先行投資なしでも収益化できるか |

| 期待値の整合性 | 出資者の期待と自社の成長速度が合っているか |

「Jカーブを描くべきか」は、ビジネスモデルと資本政策の組み合わせで決まります。自社に合った成長の形を選びましょう。

Q. Jカーブを描きにくい事業の特徴は?

Jカーブを描きにくい事業には、市場や規制に共通のパターンがあります。

代表的な特徴は次の3つです。

| 特徴 | 具体例 |

|---|---|

| 市場が限定的で急拡大しにくい | 地域密着型の介護事業など |

| 低単価・高競争でスケールしにくい | 小売業や一般卸売業など |

| 許認可や法規制が成長を制約する | 銀行業や医療分野など |

成長できないわけではありません。事業構造と成長戦略のマッチングが大切です。

急拡大が合わないなら、初期から黒字を維持するスモールビジネス型や、融資を活用した段階的な成長戦略が合理的です。事業特性を理解して資金調達手段を選ぶことが、持続可能な成長を実現できます。

Q. Jカーブの底の深さと成長規模は比例する?

底が深いほど大きく成長するとは限りません。成長規模を左右するのは、赤字の大きさではなく転換点へ至るスピードと収益モデルの再現性です。

freeeやSansanは仕組み化で黒字転換を早め、大きな成長を実現しています。底の深さは成長規模に比例しません。

警戒すべきは、谷が深すぎて資金が尽きるリスクです。これを避けるには、ランウェイ18か月分を目安にした逆算型の資金計画が適しています。

以下の手順で谷を管理しましょう。

- 現預金と月間支出からランウェイを算出する

- 目標時点から必要な費用を積み上げ、調達額を逆算する

- ワーストケースで何ヶ月持つかを事前に試算する

データに基づいて谷を管理できれば、成長への経路を冷静に描けます。

Q. シード期に必要な調達額の目安は?

必要な金額は、「月間バーンレート×18か月分」から逆算するのがシンプルです。

次の要素を積み上げて月間コストを算出します。

| 費目 | 内容 |

|---|---|

| 人件費 | 初期メンバー3〜5名分の給与や社会保険料 |

| 開発費 | MVP構築など初期プロダクトにかかる費用 |

| 運転資金 | ツール利用料や最低限のマーケティング費用 |

月間バーンレートが250万円なら18か月分で4,500万円。予備費を加えた約5,500万円が目標ラインです。

ここで意識したいのが株式の放出割合です。シード期は10〜15%に抑え、次ラウンドで不利にならない設計が大切です。不安があれば専門家に相談しましょう。

まとめ

ここでは、Jカーブの仕組みから5つの成長段階、赤字期を乗り越える3つの戦略、使える資金調達手法までを解説しました。自社が今どの段階にいるかを正確に把握し、それに合わせた資金調達と進捗管理を組み合わせることが、Jカーブの底を抜けるうえで重要です。

しかし、最適な戦略は事業フェーズやビジネスモデル、財務状況によって大きく変わります。ランウェイの逆算、エクイティとデットの組み合わせ、補助金の活用判断など、限られた経営リソースの中でこれらを設計するには、投資家・金融機関と対等に交渉できる専門知見が必要です。

何から着手すべきか、自社に合った調達プランへ落とし込みたいと考える方は、プロと一緒に整理するのも1つの方法です。

資金調達の際、調達手法の選定や条件の検討など、様々な場面で専門的な知識が求められます。十分な知識がないまま進めると、自社に最適な調達条件や進め方を見極めるのが難しいこともあるでしょう。

Gazelle Capitalが運営する「資金調達の窓口」は、年間1,000社以上の面談実績を持つ、あらゆる調達手法をサポートするサービスです。調達手法の選定などご相談いただけますので、ぜひご活用ください。

参考文献

※1 経済産業研究所「TDBデータで見た日本における中堅企業のダイナミズム」

※2 KEPPLE「YoY成長率900%企業の組織運営から学ぶスタートアップ経営」