【融資ロードマップ】創業融資からレイターの資金調達まで、起業家が知るべきデットのキホン教えます【融資相談室】

◯若林 哲平 株式会社INQ-代表取締役CEO(行政書士法人INQ代表)

HP▶︎https://inq.finance/

X(Twitter)▶︎ / wakaba_office

1980年東京都清瀬市生まれ、神奈川県相模原市出身。青山学院大学経営学部卒。

融資サポートを中心に、様々な領域のスタートアップのシード期の資金調達を支援。

年間130件超、10億以上の調達を支援するチームの統括責任者。行政書士/認定支援機関。

複数のスタートアップの社外CFOも務め、業界への理解が深く

デットだけでなくエクイティ両面の調達に明るい。

スタートアップのデットはシリコンバレーバンクから始まった

近藤:

はい、皆さんこんにちは。スタートアップ融資相談室、Gazelle Capital株式会社の近藤です。

今回は特に起業家の皆さんに向けて、スタートアップのデットについてお話しできればと思っております。改めて若林先生、よろしくお願いします。

若林:

よろしくお願いします。

近藤:

早速なんですけれども、そもそもスタートアップのデットはどういうふうに主流になってきたんでしょうか?

若林:

Silicon Valley Bank(シリコンバレーバンク)は、従来の銀行の融資の手法とは違うスタートアップならではといいますか、株を担保にした融資だったりとか、新株予約権を付けるいわゆるベンチャーデットのようなものだったりとか、様々な手法でスタートアップを支援するようになって。

ある時期から、ベンチャーキャピタル(VC)のタームシートの中に、シリコンバレーバンクの口座を持つことが条件に入るぐらい、かなりシリコンバレーのテック企業に入り込んでいった金融機関と言えると思うんですけど、そこがまさにスタートアップのデットの始まりと言えるんじゃないかなと思います。

近藤:

一方、日本のデットファイナンスはどうなんですか?

若林:

日本の中小企業、ベンチャー企業に対する融資はなかなか渋くて、基本的には担保とか保証を取る。事業性というよりかは担保とか保証のある価値で融資をするというのが慣行としてはずっと続いてきたというところがあるんですよね。

近藤:

とはいえ、徐々にスタートアップフレンドリーになってきているんですよね?

若林:

そうですね。

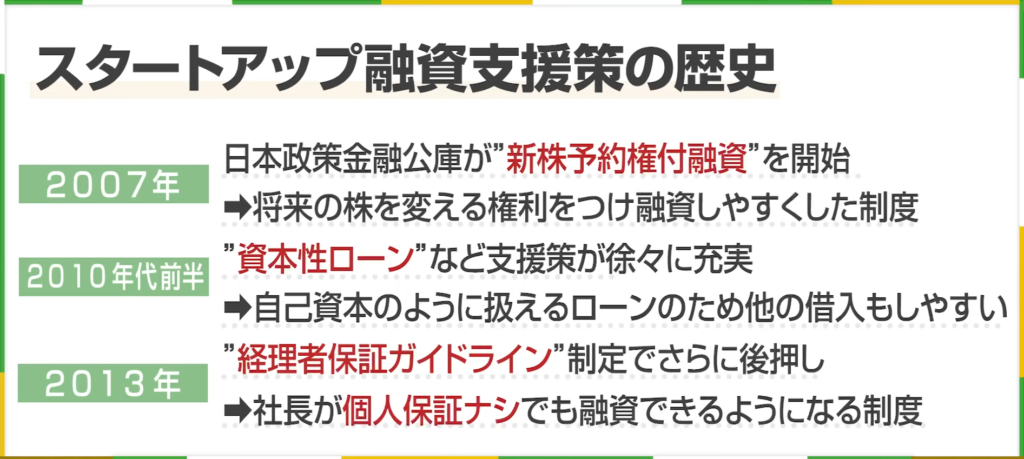

スタートアップの融資の支援策というものも、徐々に充実はしてきたというところは2010年代前半からかなと思います。

その前触れとしましては、日本政策金融公庫さんの新株予約権付融資というものが2007年ぐらいにできてきて、2010年代前半に資本性ローンみたいなものができてきたということで、ベンチャーに対する融資の前触れがありましたと。

加えて、経営者保証ガイドラインというものが2013年に制定されるという形で、少しずつ土台ができてきたと言えると思います。

創業期は「バグに近い」ほど融資が受けやすい

近藤:

とはいえ、なかなか相性自体は悪いモデルでは変わりはないということですね。その中で、まずは創業期の方々がうまくスタートアップのデットを活用するにはどうしたらいいんでしょうか?

若林:

創業期のスタートアップということに言及しますと、非常に不確実性が高いですよね。

近藤:

そうですね。

若林:

融資とは本来的に相性が悪いはずですと。ですけれども、近藤さんの周りの起業家とかでも結構創業融資を使ってるという人多くないですか?

近藤:

多いです。

若林:

これはなんでかというと、不確実性が高いにも関わらず融資を受けられるというのは、これは日本の創業融資制度がめちゃめちゃ充実してるということなんですよね。

近藤:

それは心強いですね。

若林:

これはある種のバグに近いというぐらい、公的な創業融資制度というのが充実しているので、創業間もなくて不確実性が高いスタートアップであっても、一定の条件を満たせば融資が受けられるという素晴らしい環境と言えるんじゃないかなと思います。

近藤:

例えばどういった融資制度があるんですか?

若林:

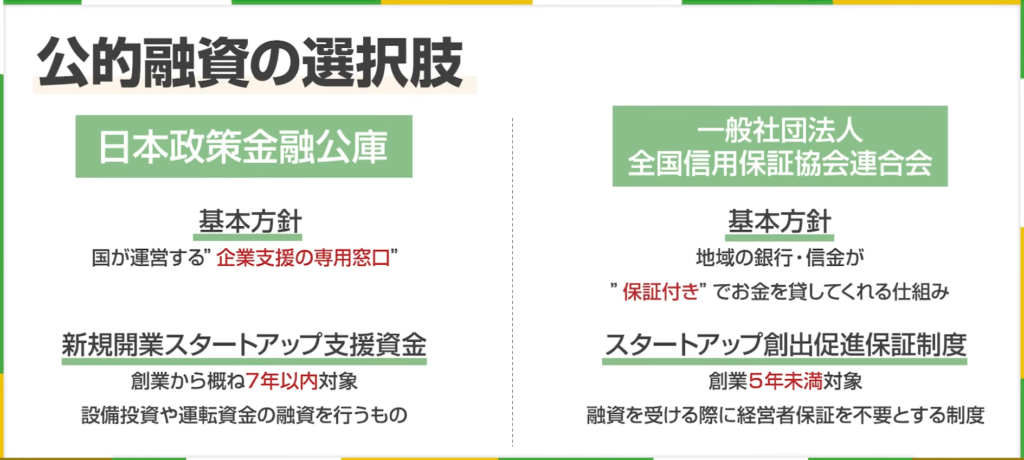

出し手としましては、公庫さんと、全国信用保証協会連合会の保証付き融資というものがありますと。

公庫さんは新規開業スタートアップ支援資金というものがありますし、保証協会付き融資の方ではスタートアップ創出促進保証制度というものがあったりします。

近藤:

その名の通り、すぐに創業後に借りに行けるものなんですか?

若林:

そうですね。創業間もない時期というのは決算書もないですし、いわゆる会社の成績表がないような状態なので、なかなか金融機関として本来は評価しにくいところなんですけれども。

例えば創業者・起業家のバックグラウンドであったりとか、あるいは自己資金などの資金の準備状況であったりとか、事業計画をちゃんと引けているのかみたいなところとかを総合的に見て、決算書はないけれども、あるいはあまりあてにはならないけれども、定性的な部分も見て思い切って融資をすることが行われています。

創業期に押さえるべき3つのポイント

近藤:

まさに今創業融資を検討しておられる起業家の皆さんが見ておられると思うんですけれども、そういった方々が持っておくマインドセットやポイントはあったりしますか?

若林:

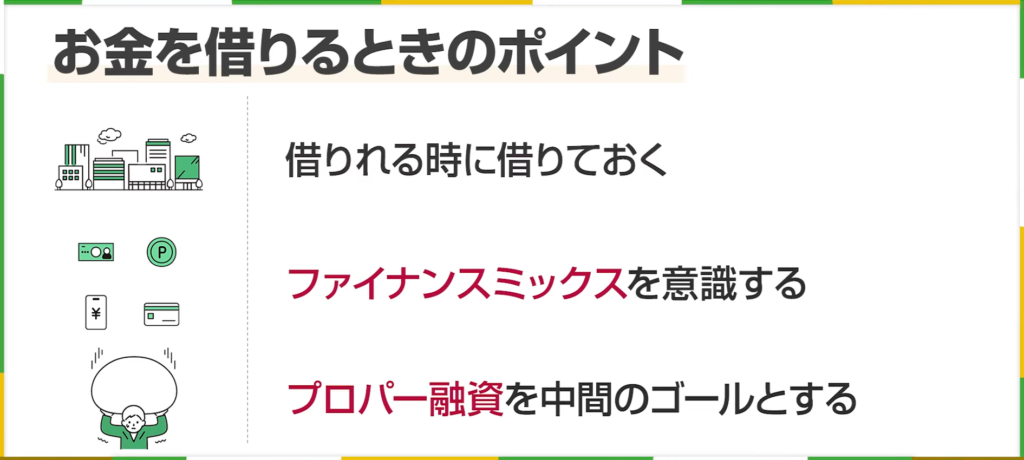

ポイントは3つあるかなと思います。

1つ目が「借りれる時に借りておく」、2つ目が「ファイナンスミックスを意識する」、3つ目が「プロパー融資を中間のゴールとする」、この3つですね。

近藤:

1つ目の「借りれる時に借りておく」というのは?

若林:

スタートアップでやっていこうと思ったら、先ほどから繰り返している通り不確実性が高いので、本来的には融資が受けづらいはずなんですよ。なので、借りれるポイントがあるのであれば借りておくということですね。

もちろんキャッシュがあった方がいいに決まってるじゃないですか。

近藤:

おっしゃる通りです。

若林:

借りておくということは返済実績を積んで、ある種、信用や徳を積んでおくということにもなるわけです。次の融資に繋がりやすいみたいなこともありますので、早めに借りれるんだったら借りておいた方がいいです。

借りやすいポイントがいつかというと、例えばエクイティファイナンスをした時とか、補助金が決まった時とか、まさにボーナスタイムである創業融資であったりとか、そういった時に借りれるならちゃんと借りておきましょうということが言えると思います。

近藤:

2つ目の「ファイナンスミックスを意識する」とありましたけど、そもそもファイナンスミックスとは何ですか?

若林:

ファイナンスをミックスするということなんですけど、エクイティファイナンスとか、補助金とか、デットファイナンスとか、いろんな調達の手段がありますよね。自己資金とかもそうですけど、何かの1本足打法になるんじゃなくて、ミックスしましょうということを申し上げています。

例えば、エクイティが入ったタイミングというのは資金も入っていて、要するにお財布が厚い状態ですよね。しかも第三者の評価が入っています。ということで、非常に融資としては受けやすい状態になります。

補助金にしても、補助金が決まっているということは返済してもらえるあてがあるということなので、繋ぎ資金みたいなものを検討しやすい状態にあります。

融資とか補助金とかエクイティがそれぞれに関与してというか、ミックスさせることによって、それぞれが調達しやすかったり、資金が回しやすいということが言えると思いますので、どれか1本ではなくて、それぞれのタイミングとかをちゃんと意識してやっていきましょうというのが「ファイナンスミックスを意識する」ということですね。

近藤:

最後が「プロパー融資を中間のゴールとする」でしたっけ?

若林:

はい、例えば公的な融資ですね。先ほど申し上げた公庫さんの融資であったりとか、保証協会付きの融資というのは、公的な制度によって借りやすい状態を作ってくれています。

一方で、事業が進んでいくと、今度は金融機関さんがそういった保証なしに貸してくれるプロパー融資というものになっていくんですね。

もちろんプロパー融資になると、財務状況によって金利が下がったりということになってくるんですけれども、金融機関さんが保証なしで貸すことになるので、リスクを金融機関さんが全部取ることになりますよね。そうなると、審査としては非常に厳しくなってきます。

その厳しくなる前に、きちんとプロパー融資に対応できる環境というのを作っておきましょうというのが「プロパー融資を中間のゴールとする」ということで、そのために公的な制度を使い倒しておきましょうということなんですよ。

プレA以降は取引先金融機関を増やす時期

近藤:

まさに創業期は先ほどお話しいただいた通り一種のゴールデンタイムの期間でしたが、プレA以降の戦い方は変わるんでしょうか?

若林:

そうですね。いよいよプロパー融資というものが現実味を帯びて近づいてくるタイミングなので、プロパー融資に向けて準備したい時期になってくるかなと思います。

近藤:

具体的にはどういった準備を積んでいくものになるんでしょう?

若林:

やはり公庫さんですとか、保証協会付き融資というものを活用して、まず少なくともきちんと取引は始まっていて、返済実績が積めている状態を作るということですね。大きな金額を借りるタイミングで「はじめまして」にならないようにすることですね。

もう1つは、そういった公的な制度があるうちに、ある種金融機関にとってリスクが低い時期とも言えるので、それを利用して取引先を増やしておくことですね。取引先というのは売上を上げてくる取引先ではなくて、取引先金融機関を増やしておく。融資の口数を増やしておくということですね。

これによってプロパー融資になった時に、スタートアップ側の交渉力が違ってきます。皆さんも何かものを買う時、相見積もりを取りますよね。同じようにいくつか複数の金融機関と取引していることによって、自分たちの交渉力が確保できるので、そういった意味でも取引先を増やしておく。

金融機関の方は、どんなに応援してくれていても数年に1回どうしても異動が発生してしまっていて、いきなり次の方がそんなにフレンドリーじゃない可能性だってあるわけなので、そういったリスクヘッジのためにも取引先を複数作っておくということはやっておいたほうがいいかなと思います。

近藤:

ちなみにプレA以降のデットの種類とかはどういったものが使えるんでしょうか?

若林:

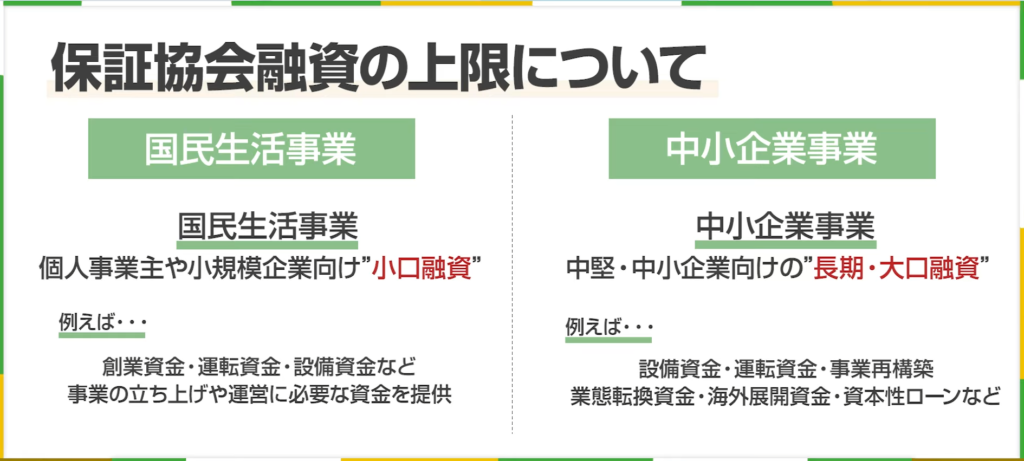

公庫さんの国民生活事業というところが、大体5,000万円弱ぐらいまで枠があるんですけど、そこの枠であったりとか、そこを超えてくるような場合には公庫さんの中小企業事業というところも場合によってはスコープに入ってきます。

それから、今は半官半民なんですけど、株式会社商工組合中央金庫(商工中金)というところもスタートアップに少しずつ力を入れてくださっています。

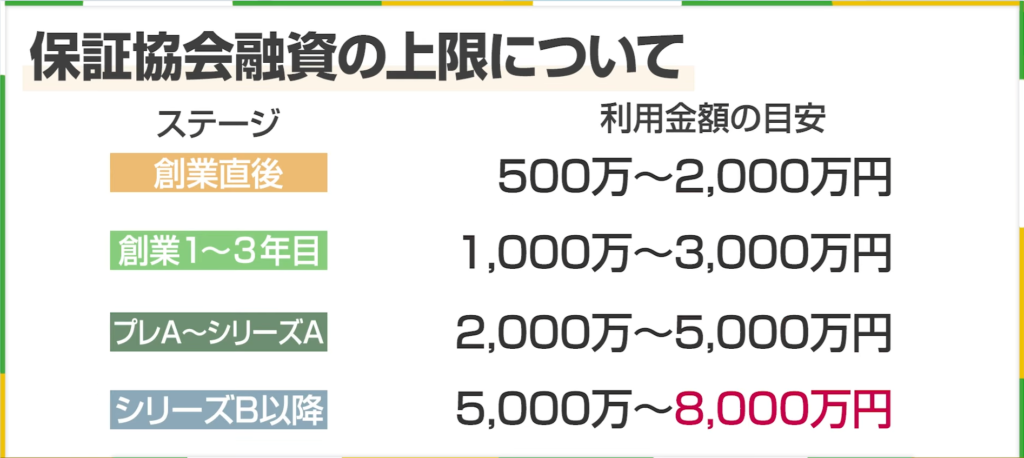

保証協会付き融資のほうも、枠としては8,000万円まであるんですね。ここの枠がまだ残っていればプレAでも使っていくということなんですけども、そこは繰り返し申し上げている通り、プロパーを意識してそろそろ交渉をし始めてもいいぐらいかもしれないという感じかなと思います。

近藤:

ベンチャーデットとかはもう少し後になるんですかね?

若林:

ベンチャーデットの中でも、いわゆるワラントをつけないようなベンチャーデットとか、レベニュー・ベースド・ファイナンス(RBF)と呼ばれるような資金繰りサービスの一種ですけど、こういったものとかファクタリングとか、あるいはBNPL(後払い決済)と呼ばれるような後払い分割サービスなどというのは、このフェーズからどんどん活用できるかなというふうに思います。

ミドルステージで選択肢はグッと広がる

近藤:

エクイティの場合ではプレAとシリーズAで大きく資金調達の出し手が変わってくるんですけど、融資の場合、デットの場合でもそうですか?

若林:

プレAの頃だとまだ保証協会の枠が残っていたりとか、国民生活事業の枠が残っているケースがあると思うんですけれども、シリーズB以降とかになってくると、いわゆるミドル・レイターというところに差し掛かってくると思うんですが、明確にプレイヤーが変わってくるかなと思います。

その時期になると、事業の不確実性みたいなものは少しずつ下がってきて、組織もできて、ガバナンスもできてきて、事業の規模も大きくなってきて、少しずつデットがやりやすい状況というか、適した状況にはなっていくので、選択肢はグッと広がります。

例えば、公庫さんの中でもより大きなサイズを扱う中小企業事業というセクションがあって、新株予約権付融資を含むスタートアップ支援資金みたいなものもあります。

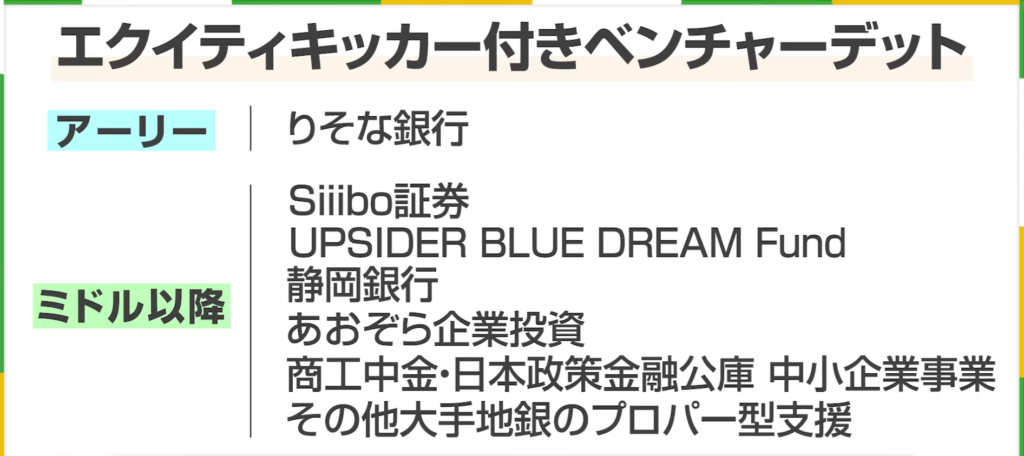

先ほど言った商工中金さんなどもそうですし、何よりエクイティキッカー付きのベンチャーデットを取り扱っているプレイヤーというのも、すごく貴重な資金供給者としてスコープに入ってくるかなというふうに思います。

具体的に挙げると、少し早いフェーズで株式会社りそな銀行さんだったりとか、ミドル・レイター以降になると株式会社静岡銀行、あおぞら企業投資株式会社、それからSiiibo証券株式会社さん、UPSIDER BLUE DREAM Fundというところも選択肢に出てくるかなと思います。

この時期から引き続き資金繰り支援サービスといいますか、RBFみたいなものを使っているケースも見受けられますし、そのワラントをつけないベンチャーデットでブリッジするようなケースももちろんありますし、広告費の後払いサービスですとか、そういったものとかも使えているケースはあるかなというふうに思います。

近藤:

ありがとうございます。

まさにSiiibo証券さんとかそういう企業さんもそうですし、ベンチャーデットだとか、ワラントだとか、いろんな新しいワードがたくさん出てきましたので、ぜひ次回以降の動画で教えていただければと思っております。

若林:

はい、承知しました。

近藤:

ぜひ皆さんも次の動画を楽しみにしていてください。それではまた次の動画で、さよなら。