スタートアップ起業家必見!資金調達の基礎知識/ファイナンスの全体像を徹底解説【融資相談室】

◯若林 哲平 株式会社INQ-代表取締役CEO(行政書士法人INQ代表)

HP▶︎https://inq.finance/

X(Twitter)▶︎ / wakaba_office

1980年東京都清瀬市生まれ、神奈川県相模原市出身。青山学院大学経営学部卒。

融資サポートを中心に、様々な領域のスタートアップのシード期の資金調達を支援。

年間130件超、10億以上の調達を支援するチームの統括責任者。行政書士/認定支援機関。

複数のスタートアップの社外CFOも務め、業界への理解が深く

デットだけでなくエクイティ両面の調達に明るい。

スタートアップとスモールビジネス、決定的な違いとは

近藤:

はい、皆さんこんにちは。スタートアップ融資相談室、Gazelle Capital株式会社の近藤です。

今回はスタートアップのファイナンス概論と題しまして、そもそもスタートアップファイナンスを知る前に理解しておく前提の知識でしたり、実際にスタートアップのファイナンスの手法にはどういったものがあるのか、広くお伝えできればと思っております。

改めて若林先生、よろしくお願いします。

若林:

よろしくお願いします。

近藤:

そもそもスタートアップのファイナンスをお話いただくのにあたって、スタートアップとスモールビジネスと対比されることが多いですが、まずはそこの違いを整理いただいてもよろしいでしょうか?

若林:

スタートアップというのは、基本的には急成長を志向する事業体ということになります。例えば、米国のY Combinator LLCの創業者であるポール・グレアムさんがおっしゃっているところで言うと、スタートアップというのは急成長するように意図して設計された組織というふうになっていますと。

それから、リーンスタートアップの概念の基礎を提唱したとされているスティーブ・ブランクさんという方がいるんですけども、この方も未確定なビジネスモデルを探索するための一時的な組織みたいな定義をされているんですよね。

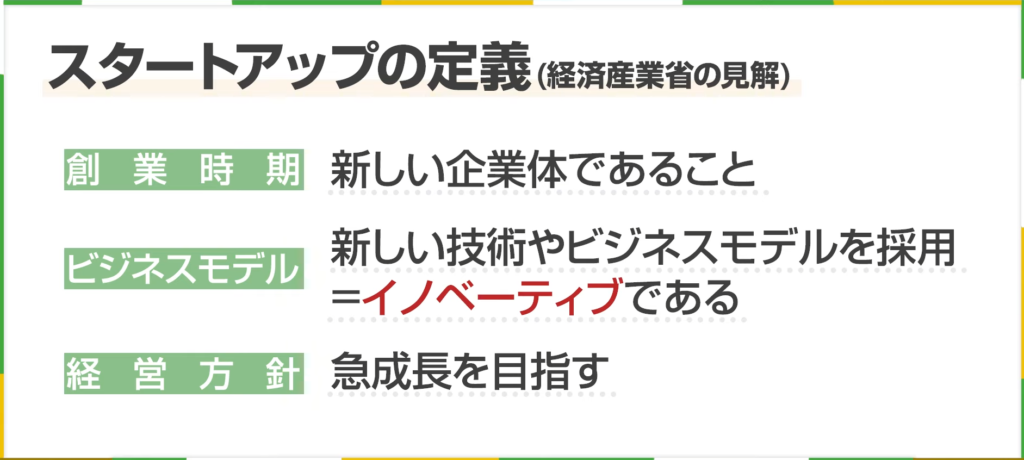

それが提唱されてから年月も経っていて、それが日本に渡ってきてというところで変化もあるんでしょうけども、経済産業省などは、新しい企業体であること、それから新しい技術やビジネスモデル、イノベーティブであるということ、それから急成長を目指す企業であるということを指していますと。

結構バラバラではあるんですけども、基本的にはベンチャーキャピタル(VC)バックドといいますか、VCから資金調達をして、その資金をエンジンに急成長を志向して、新規株式公開(IPO)とか合併と買収などのイグジットを目指す事業体というのが一般的なスタートアップの概念かなというふうには思います。

近藤:

場合によっては赤字を踏んでエクイティ(株主資本)での調達をしながら、それのレバレッジを利かせて短期的に急成長していくようなモデルという感じになるんですかね?

若林:

そうですね。一部メディアですと、新興企業のこと、創業して間もない10年以内とか5年以内の会社をまるっと「スタートアップ」と言っているケースもあるので、そう捉えちゃうとちょっと意味が履き違えることがあるんですけども。

ここではスモールビジネスの対比という意味で、新しい技術とかビジネスモデルを用いて急成長を志向する事業体のことをスタートアップという整理でいいんじゃないかなと思います。

成長の幅が「スモール」なビジネス

近藤:

一方で、対比だったので反対のところがスモールビジネスなのかなと思うんですが、スモールビジネスはどういったものになるんですか?

若林:

スモールビジネスは必ずしも規模がスモールということだけではなくて、どちらかというと成長の幅がスモールというふうに捉えてもいいんじゃないかなというふうに思います。

近藤:

分かりやすいですね。

若林:

もちろん結果的に急成長するスモールビジネスもあるのかもしれないですけども、基本的にはスタートアップと違って、既にある既存のビジネスモデル、安定的なビジネスモデルで安定的に利益を出していって、一時的というよりかは、あくまでも継続的な成長、継続的な事業運営というのを目的とした、そんな事業体のことをスモールビジネスと。

分かりやすく言うと、ラーメン屋さんとか。

近藤:

分かりやすいです。

若林:

ラーメン屋さんは、基本的には1年でやめようとは思ってないですよね。

あと分かりやすいところで言うと、税理士さんとか、これもスモールビジネスと言っていいと思うんですね。もう既にあるビジネスモデル、どこにでもいらっしゃるけれども、技術によって、知識によって、顧客対応によって差は出るけれども、基本的には安定的なビジネスモデルであるというところで、典型例としてはそういったところがあるかなと思います。

エクイティとデット、スタートアップに適した資金調達とは

近藤:

先ほどは特に成長角度という観点からスタートアップとスモールビジネスを比較いただいたと思うんですけれども、ファイナンスも何か違いがあるんですかね?

若林:

やはり成長モデルが違うので、成長するのに必要な資金の獲得の仕方、調達の仕方というのもおのずと変わってくるかなというふうに思います。

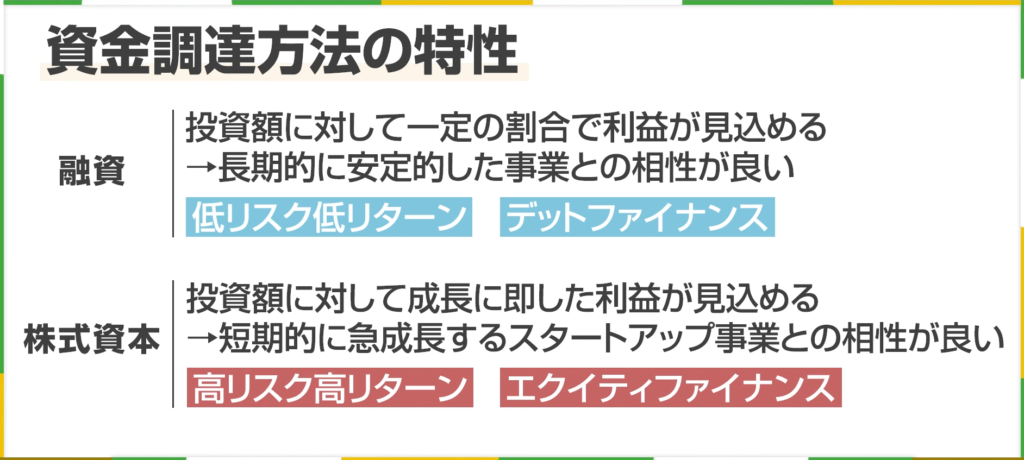

先ほどスタートアップの定義として、新しい技術とかビジネスモデルで急成長を志向するというふうに申しました。この新しいというところと急成長というところが、なかなか融資に見合わなくて。

一方で、急成長して大きく成長してくれたら、短期のうちに大きなリターンが見込めるということになるので、これは深いリスクを取れるエクイティファイナンスとの相性がいいというふうに言えると思うんですけれども。

不確実性ができるだけ低い状態で狭いリスクを取りたいという融資とは、特に創業初期のスタートアップは相性が悪いと思います。

近藤:

お金の出し手が違うからこそ、1つのファイナンスにおいてもいろんな色が出てくるという形なんですね。

若林:

そうですね。

本当にエクイティが必要なのか?を問い直す

若林:

最近、スタートアップの起業家の皆さんから相談をいただいても、エクイティとデットを両方やろうというご相談なんだけれども、そもそもそれは「大きく成長性を見込める事業なんでしたっけ?」とか、「新しいビジネスモデルなんでしたっけ?」みたいなところで言うと、「これはデットでやっていく事業なんじゃないかな」みたいな。

「エクイティファイナンスする必要ないんじゃないかな」「自己資金と融資でやっていいんじゃないかな」というようなケースが結構散見されるので。

ここの違いというか、「何を目指していくんだっけ?」みたいなところと、「そもそも新しいビジネスモデルなんだっけ?」とか、「急成長とか大きな成長、VCさんが求めるだけのリターンを返せる市場があるんだっけ?」みたいなところは、もう一度問い直していただいて、資金調達を決めていただいてもいいのかなと思いましたね。

コロナ融資がもたらしたデットファイナンスへの意識変化

近藤:

ちょっと話は変わるんですけれども、融資相談室というコンテンツを複数回やってきた中で、一番最初に若林先生と始めた時よりも、スタートアップの資金調達環境が変わってきているなと思いまして、近年デットを使うような方々の割合が増えてきているんですかね?

若林:

そうですね。私も2014年ぐらいから10年ぐらいベンチャー・スタートアップの融資のご支援をやってきているんですけれども、明らかに起業家の皆さんが最初に持っている情報量というか、リテラシーと言うとちょっと偉そうですけど、これはかなり変わってきているんじゃないかなというふうには感じます。

情報発信の増加と共有知の形成

近藤:

ちなみにそれは何が原因なんですかね?それこそ今の足元の資金調達環境によって?

若林:

スタートアップのエクイティファイナンスの情報量は、逆になんであったんだっけ?なんで皆さんリテラシーを獲得できたんだっけ?と言うと。

磯崎哲也先生の『起業のファイナンス』をはじめ、VC側からの情報発信というのが、例えばキャピタリストの方がnoteを書いてくださったりとかが結構多かったと思うんですけども。

一方、デットのことが起業家から発信されることはあまりなかったんですよ。金融機関の方も下手なことを言えないので、金融機関の方からの発信というのもVCさんと比べるとちょっと少ないということはあったかと思いますけども。

デットファイナンスに関する情報も、スタートアップ界隈に出回るようになったというところがまずあるかなと思います。これは鶏と卵ではあるんですけども、デットファイナンスを活用しなきゃいけない状況になってきたから皆さんが情報収集して、それがアウトプットされてという循環だと思うんですけど。

デットファイナンスをしなきゃいけない状況を言うと、1つはコロナの影響が大きかったと思っていて、コロナ融資はみんなやったんですよね。コロナ融資で初めてデットもやんなきゃというふうになったスタートアップは少なくないと思っていて。

スタートアップは本来あまり融資との相性が良くないですよとお話をさっきしたんですけども、コロナ融資というのは基本的にすごくレスキュー的な、緊急避難的な融資だったので、割としっかり出してもらえたというところがあって、端的に言うとハードルが低かったですと。

エクイティ市況の悪化がデット活用を加速

若林:

ハードルの低い融資からスタートアップがデットファイナンスに触れて、「これやっていかなきゃ」と思ったというのは、当時の起業家が実際言っていたことでもあって。

加えて、先ほど近藤さんがおっしゃっていたようなエクイティファイナンスの市況感がなかなか難しくなってきたというのは2022年ぐらいからですかね。

これはデットも活用していかないと、エクイティファイナンスのラウンドが難航・長期化していくところをどうブリッジしていくかというところで、最初は駆け込み寺的に使っていたんだけども、だんだんこれも資金調達戦略に織り込んでいかないといけないというふうに意識が変わってきたと思うんですね。

それで融資による資金調達をするようになった。それで情報を得るようになった。それをアウトプット、情報共有するようになったということで、共有知が生まれてきたみたいな循環が生まれてきつつ、金融機関の方もいろいろ登壇をしていただいたりということで、露出・アウトプットの機会も増えてきて、情報・共有知が回り始めたんじゃないかなというふうに思います。

近藤:

直近、ベンチャーデットのカンファレンスもされたとお伺いしまして、私はお伺いできなかったんですけど、結構な人数が集まったと聞いていましたので、そういったふうに触れる機会が圧倒的に増えてきたんでしょうね。

若林:

そうですね。非常に良い傾向かなというふうに思います。

VCファンド組成額の大幅減少、2018年以前の水準に

近藤:

ちなみに、先ほどエクイティの調達がなかなか難しいみたいな話をいただいたと思うんですけれども、今、足元のエクイティの調達状況とか、そういった環境はどうなっているんですか?

若林:

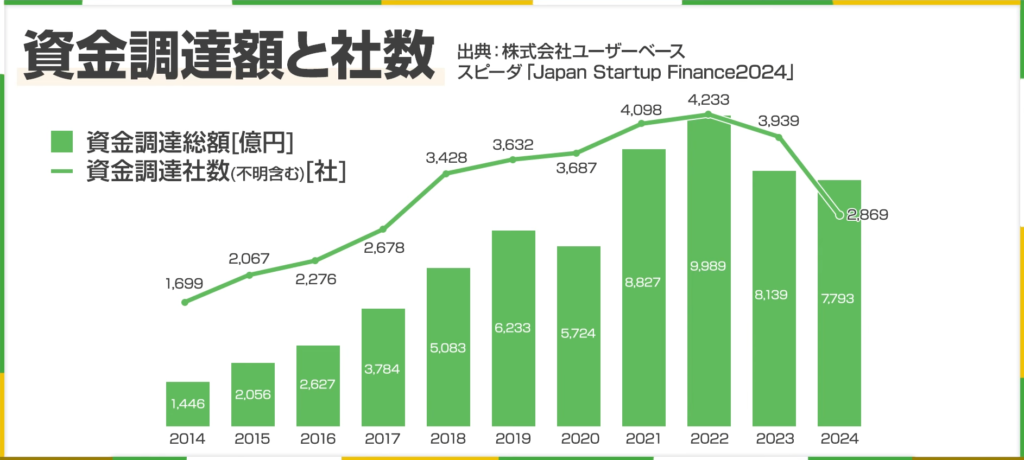

先日、スピーダさんが毎年発表されているJapan Startup Financeというものが出てまして、国内スタートアップの資金調達環境、状況が発表されたわけなんですけれども、平たく言うと、スタートアップの資金調達数とか金額で言うと、ほぼ横ばいに近いかなと。

1社あたりの金額というのは、スタートアップから見るとエクイティファイナンスの件数等々は横ばいというふうに言っていいと思うんですけれども。

一方で顕著だったのが、やはりファンド組成といいますか、ファンド側の調達金額が非常に下がっているというのがあって、近藤さんも他人事ではないのかなと。

近藤:

それって恐ろしいことですよね。スタートアップに今後還元をしていくといいますか、投資をしていく資金が確実になくなってくるというところが、より顕在化している。

ドライパウダー減少が意味する将来への懸念

若林:

おっしゃる通りですね。2018年以前ぐらいの水準になっているわけですから、今日明日すぐにというわけではないかもしれないですけれども、確実にVCファンドが持っている資金、ドライパウダーが減るわけですから。

時間を置いて、スタートアップに如実に影響が出るんじゃないかなというところは非常に懸念しているところではあります。

近藤:

横ばいの中で1社あたりの投資金額は増えていたので、より良いスタートアップに集中してお金は集まるとはいえ、皆さんが資金調達をしやすいような環境になっているかというと、さほどそうでもないというのはありますよね。

若林:

そうですね。元々VCさんの投資というのは、ある意味では極端なえこひいきをする。ちゃんと選んで投資すべきところにできるだけ大きく投資するというのがお仕事だと思うので、ある意味本来的ではあるとも言えると思いますけど。

最近、連続起業家の方々であったりとか、限りなくシリアルに近いような方々、Sakana AI株式会社をはじめ、結構大きく調達しているというケースがありまして。

そういうところに割と集中してというところで言うと、これから新たに起業してスタートアップしていこうという方にとっては、エクイティについては少し難しい局面になるかもしれないですね。

公的融資は充実、民間融資は二極化へ

近藤:

だんだんエクイティが渋くなるといいますか、厳しくなる、調達自体が難しくなっていく中で、デットファイナンスは今どうなっているんですか?

若林:

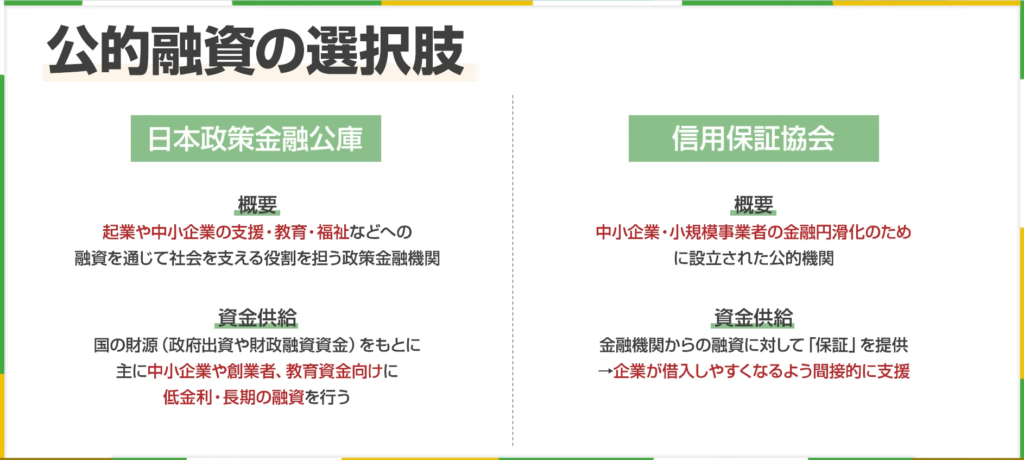

デットは公的な融資とスタートアップ向けの融資というもので、少し分けて考えた方がいいかなと思っています。

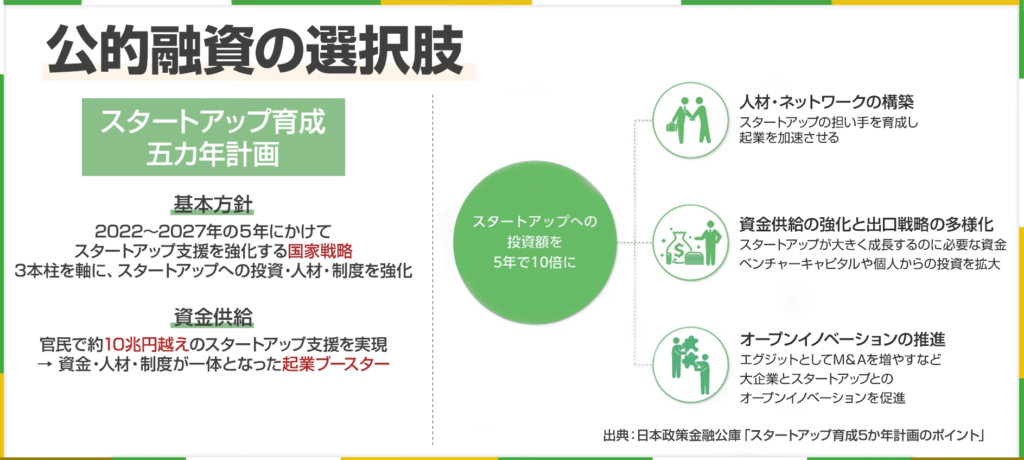

公的な融資に関しては、近藤さんもご存知のスタートアップ育成五カ年計画ですね。そういったものによって、非常に充実の一途をたどっていると言えると思います。

なので、公的な、主には創業期に使えるような日本政策金融公庫の融資であったり、信用保証協会の保証が付いた融資、こういったものに関しては非常に充実はしてきていると。

実際、信用保証協会の取扱い件数とかもすごく伸びてきているというところはあるので、ここはいいかなと思います。

金利上昇がスタートアップ融資に与える影響

若林:

一方で、スタートアップ向けのもう少しミドル・レイター寄りにプロパー融資であったりとか、あるいはベンチャーデットと呼ばれるようなものだったりとかで言うと、金利が上がってきている局面なので、ここは濃淡が出るんじゃないかなというふうに私は見ています。

どういうことかというと、先ほどスタートアップは本来的には融資との相性が悪いですよねというのを申し上げたじゃないですか。

金利が上がってくるということは、より安定的で、既に安定的なビジネスモデルで稼いでいる中小企業に貸しても高い金利が取れる、収益が得られるということになってくるので、リスクの高いスタートアップに頑張って投資するインセンティブというのが少し相対的に下がる可能性があるかなと。

これまでスタートアップにそんなに張ってきていなかった銀行が、これからよりスタートアップに入ってくるという可能性はあまりないんじゃないかなと。

近藤:

そうなんですね。勝手ながら若林先生を通してデットの局面を見ていると、プレイヤーの方々もだんだん増えてきてはいますし、今の話は意外でした。

若林:

濃淡というふうに申し上げたのは、「淡」のほう、淡いほうは確かにそのまま淡くなっていくと思います。そこは割と二極化するんじゃないかなという意味で申し上げて、全体としてはデットファイナンスの活用は進んでいくということにはスタートアップ界隈においてはなるとは思うんですけど。

日本政策金融公庫の融資実績から見える変化

近藤:

創業融資とかアーリーフェーズのタイミングの融資は変わらず出ているんですか?

若林:

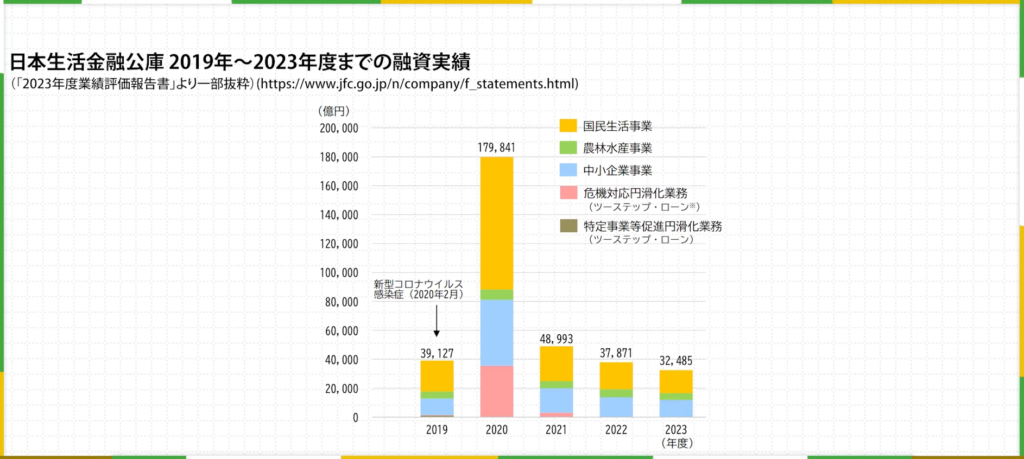

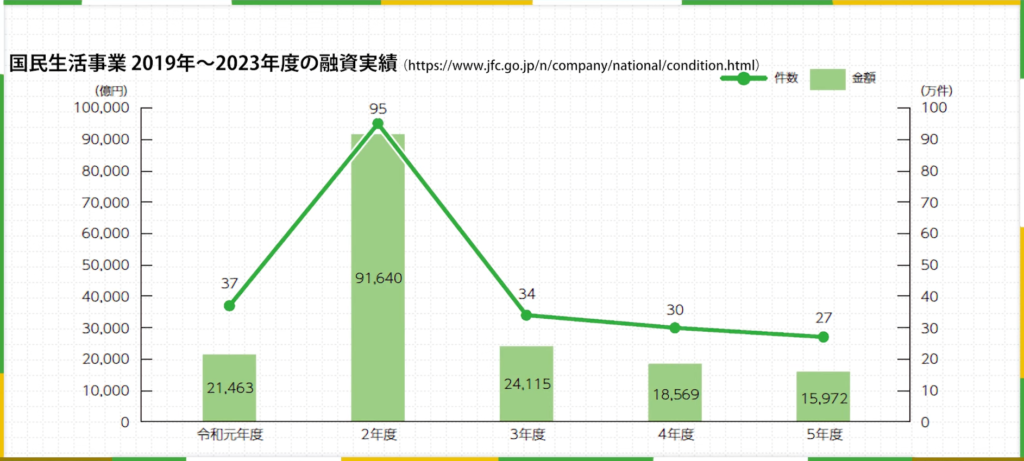

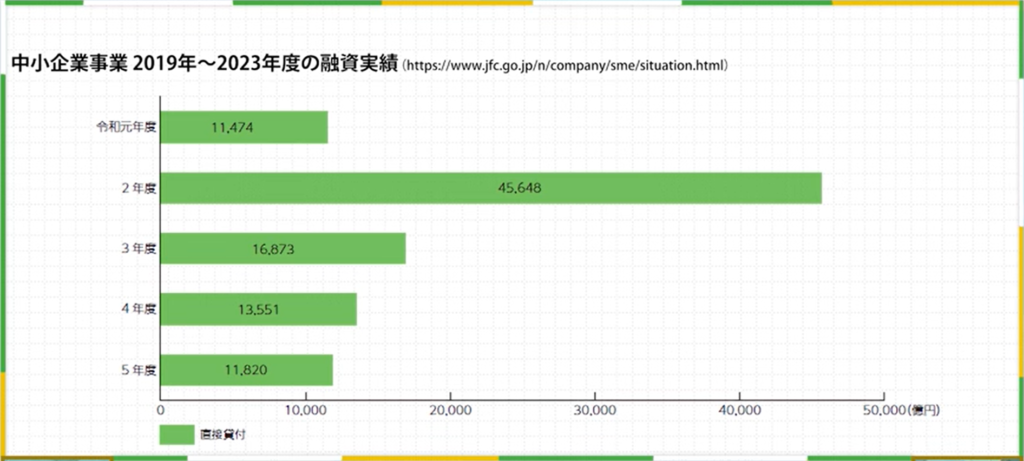

公庫さんの過去3年の融資実績を見ていると、実は金額は下がってきているんですよ。

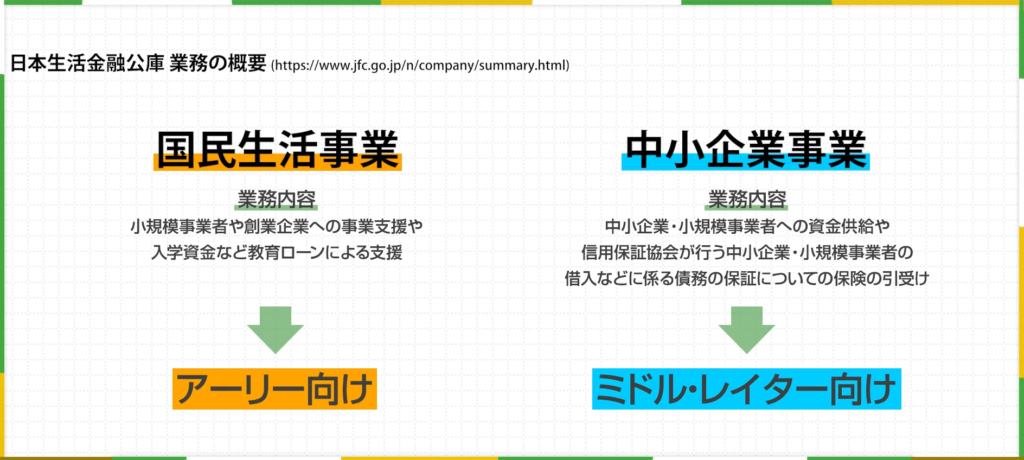

公庫には国民生活事業と中小企業事業というセクションがあるんですけども、国民生活事業はよりアーリーフェーズで、中小企業事業のほうはよりミドル・レイターフェーズという形です。

この2つは守備範囲が分かれているんですけども、実はいずれも融資金額というのは過去3年で下がってきています。

近藤:

そうなんですね。

若林:

それはなぜかというと、公庫さんは政府系の金融機関なので、民間金融機関ができないところをやって、民間金融機関のビジネスがより活性化するように後方支援するといいますか、円滑化していくみたいなところが1つミッションとしてありますと。

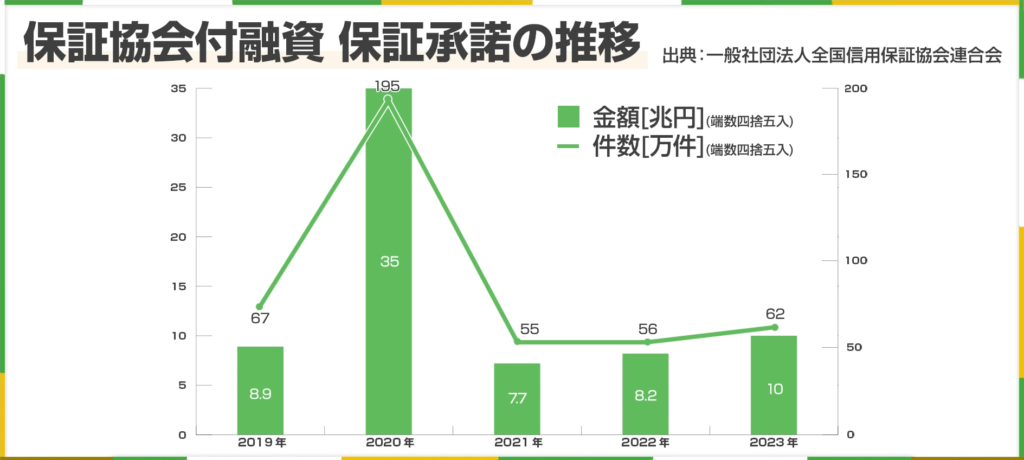

一方、保証協会付融資という、同じく創業期に使える民間金融機関の融資制度はすごく伸びてきているんですね。

これは何を意味しているかというと、民間金融機関の融資が伸びるように公庫がコントロールしているということは言えると思うし、そこが伸びるような協調融資という件数は増えてきているので、公庫の件数・金額が減っているからといって、必ずしも悲観する必要はないかなというのは思っているのと。

その直近3年で2023年度も、この収録時点ではそろそろ2024年度が出る時期なんですけど、多分2024年度は伸びているんじゃないかなというふうに予想されるので、ちょっと楽しみに待っているところです。

結果的には公庫・保証協会含め、公的な融資としては充実の一途をたどっているというのは間違いないと思いますので、そこはOKかなと思います。

今後の資金調達環境——厳しさを増すエクイティとデット

近藤:

今後、スタートアップの資金調達環境はどんなふうになっていくんでしょうか?

若林:

基本的に厳しくなっていくトレンドだと思います。簡単になっていくことはないと思います。

エクイティが難しくなっていくということに関しては、スピーダさんのJapan Startup Financeなどを見れば分かることだと思うんですけれども、デットファイナンスに関してもあまり楽観はできないかなと思っています。

エクイティ頼みのデットは減少する可能性

若林:

どういうことかというと、スタートアップの皆さんがエクイティファイナンスをしていく過程の中で、次のファイナンスの「蓋然性はきちんとあるよね」「赤字だけど事業自体は伸びているよね」という状態で金融機関が貸すということはあったわけなんですよね。ベンチャーデットとかもそうです。

あくまで伸びる、あるいは次回のエクイティラウンドがしっかり調達できる可能性が高いというところで融資されていたものが、エクイティが難しくなっていくんだったら、エクイティ見合いのデットは減っていく可能性がありますよね。

やはり、しっかり融資単体で調達できるということが求められるんじゃないかなと思います。

近藤:

今回はスタートアップの総論、概論についてお話いただいたと思うんですけれども、ぜひ次回はよりデットにクローズアップをして、実際に資金調達手法も含めてご紹介いただければと思っております。

若林:

はい、承知しました。

近藤:

それでは次の動画で、さよなら。