【日本政策金融公庫】資本性ローンで5000万円を調達するための戦略を融資のプロが解説【融資相談室】

◯若林 哲平 株式会社INQ-代表取締役CEO(行政書士法人INQ代表)

HP▶︎https://inq.finance/

X(Twitter)▶︎ / wakaba_office

1980年東京都清瀬市生まれ、神奈川県相模原市出身。青山学院大学経営学部卒。

融資サポートを中心に、様々な領域のスタートアップのシード期の資金調達を支援。

年間130件超、10億以上の調達を支援するチームの統括責任者。行政書士/認定支援機関。

複数のスタートアップの社外CFOも務め、業界への理解が深く

デットだけでなくエクイティ両面の調達に明るい。

——————————————————————–

◯佐藤 俊太 日本政策金融公庫 国民生活事業本部 スタートアップサポートプラザ 上席所長代理 Facebook▶︎ / satosyunta

公式HP▶︎https://www.jfc.go.jp/

元高校生起業家。

大学在籍時に小規模なエグジット経験を持つ。

公庫勤務では、スモールビジネスの創業から上場直前の企業まで幅広く担当。

現職では、主にスタートアップ企業への融資審査や、各種セミナー講師を担当。

現職に加え、相模原アクセラレーションプログラム公式メンター、神奈川県スタートアップ支援施設「SHINみなとみらい」公式サポーターなどを歴任。

資本性ローンの基本──3つの特徴とは

近藤:

はい、皆さんこんにちは。スタートアップ融資相談室、Gazelle Capital株式会社の近藤です。

今回はこの動画を最後まで見ていただくだけで、資本性ローンを使って5,000万円調達ができる。そういったお話ができればと思います。

改めてお二方よろしくお願いします。

若林&佐藤:

よろしくお願いします。

近藤:

若林さん、簡単にご紹介をお願いします。

若林:

日本政策金融公庫の東京スタートアップサポートプラザから佐藤 俊太さんにお越しいただいています。佐藤さん、よろしくお願いします。

佐藤:

よろしくお願いします。

自己紹介を簡単にさせていただくと、元々僕も事業をしていた側でした。学生起業から9年間事業をやっていて、4社作って3社売却して、その後公庫に行くという特殊な経歴を持っていると思っています。

それを自慢したいわけではなくて、スタートアップにとって金融目線で語るのは結構難しいと思うんですけど、その辺りを補完して皆さんのお役に立ったらいいなと思っています。

近藤:

改めてよろしくお願いします。

佐藤:

よろしくお願いします。

近藤:

そもそも資本性ローンについて、改めておさらいをさせていただければと思うんですが。

佐藤:

そうですね。以前の動画で説明を詳しくはしているのでそちらを見ていただきたいんですけれども、簡単にいうとポイントは3つございまして、1つは期限一括型の返済です。

要するに途中で返済しなくていいというやつですね。期限が来たら一括で返す。

次が、金利が出資に近い考え方で、赤字の間はもらわない。黒字になったらちょっと高めにもらいますよというようなもの。

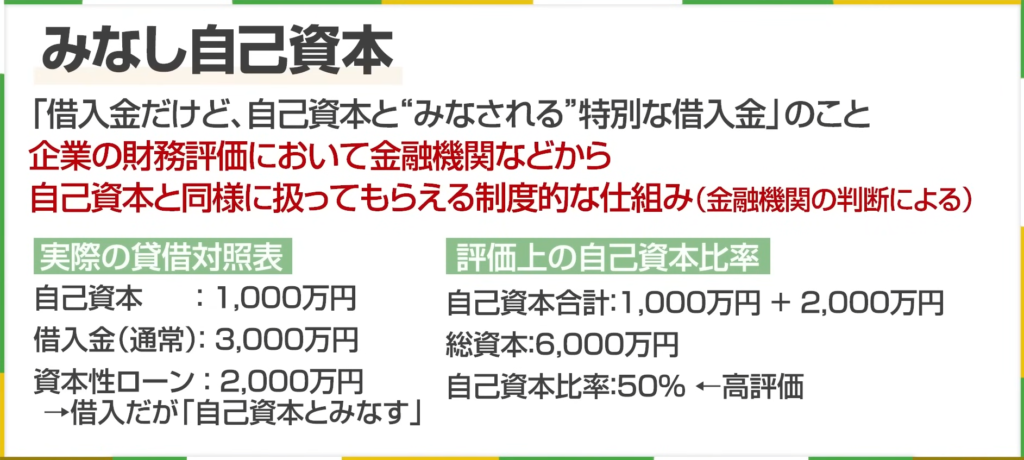

最後がみなし自己資本と言って、決算書上借入に上がることは上がるんですけど、一枚証明書がつきまして、それをつけておくと他の金融機関が見たときに、いわゆる査定上資本に振り替えることができるという、ダイリューションしないで資本増強することができるような融資、これが資本性ローンですね。

近藤:

最近、資本性ローンは少し変わってきているんでしたっけ?

若林:

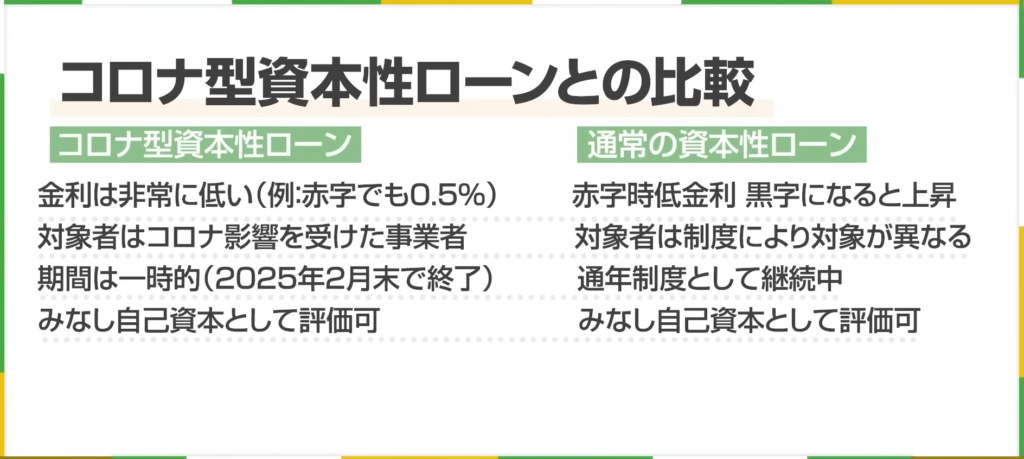

そうなんですよね。2025年2月末で、それまであったコロナ型資本性ローンというのは終了してまして。

コロナ型というのは非常に金利も低かったんですね。黒字だと金利が上がるんですが、黒字でも金利がすごく低かったんです。

なので、他の融資を使うのと遜色ないぐらい低金利だったので、「だったら資本性ローンの方がいいじゃん」ということでコロナ型の資本性ローンを使っていたところが多かったんですけれども、コロナ型の資本性ローンが終わったので、ちゃんとした金利になりました。

とはいえ、背景的に金利が上がっていく局面でもあったというのもありますし、モニタリングと言って、金利を確定するのに必要なプロセスとして、公庫さんと借りたスタートアップとのモニタリングの負担がかかってくるというところがありまして、ちょっと様相が変わってきているかなということなんですよね。

佐藤:

特に国民事業で使われているような5,000万円以下ぐらいのスタートアップさんだと、バックオフィスがまだしっかりしていないみたいなことが結構ありますよね。

そのときに試算表が出てこないとか、モニタリングでちゃんと説明できないとなると、要するに評価が下がっていってしまう可能性が出てきてしまう。

そういったときにはまだ使わない方がいいのかなという気はちょっとしてますけどね。

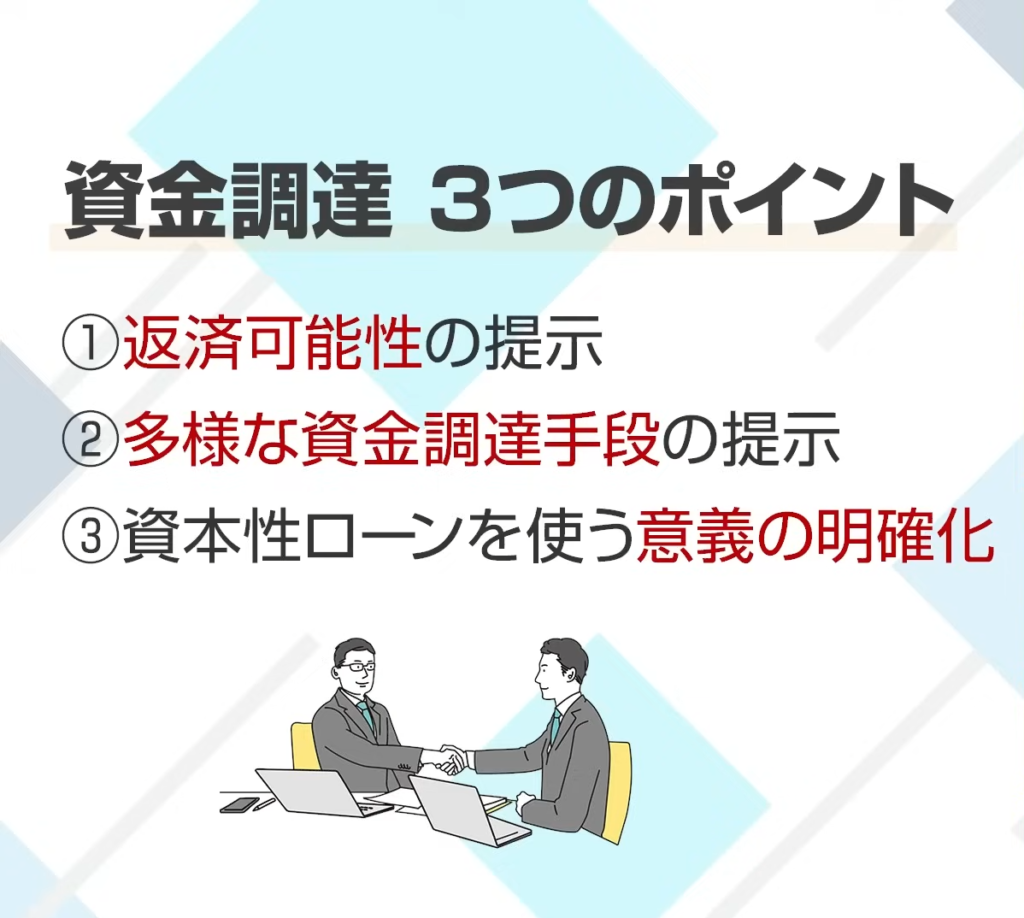

5,000万円調達を実現する3つのポイント

佐藤:

資本性ローンで5,000万円、どうやったら借りられますか?

近藤:

本当突っ込んできますよね。ポイントを3つまとめさせていただくと、まず1つは返済可能性を示していただくこと。これは資本性ローンに限らないかもしれないんですけど。

それから2点目としては、多様な調達の可能性を示してほしいというところ。

3点目が意外と大事なんですけど、資本性ローンを使う意義、「なんで資本性ローンなんですか?」というところを話してもらうというのが、最近の申し込みしているスタートアップを見ていると抜けているところかなと思ったりします。

まずこの3点を押さえてほしいですね。

返済可能性──成長だけでなく「生き残り」を示す

近藤:

返済可能性というのは具体的にどういった理由なんでしょうか?

佐藤:

これはよく言っているんですけど、どうしても皆さんスタートアップの特に僕のところに来るのはシードとかアーリー期、もしくは創業間もない人が多いんですけど、どうしても最初の資金調達はエクイティ(株主資本)じゃないですか。

エクイティであるということは、当然どれだけ成長するかみたいな方に意識が向いてるんですね。金融機関というのは返してもらわなきゃいけないので、そっちの方にちょっと頭を向けてほしい。

基本スタートアップの人はみんな賢いので、それだけ押さえてくれれば多分良いものが出てくるんですよ。だからしつこく結構言ってるんですね。「まずそこを押さえよう」と。

多様な資金調達の可能性──ファイナンスミックスの重要性

近藤:

2つ目が、「多様な資金調達の可能性を示してほしい」でしたっけ?

佐藤:

そうですね。どうしてもシードからシリーズAぐらいの資金調達が間延びしてる感があるんですよね。

近藤:

そうですね、すごく実感します。

佐藤:

そうなると、今までエクイティ1本足打法でいけたかもしれない部分がいけないとか、それだけだと不十分だよねというケースが出てきている。

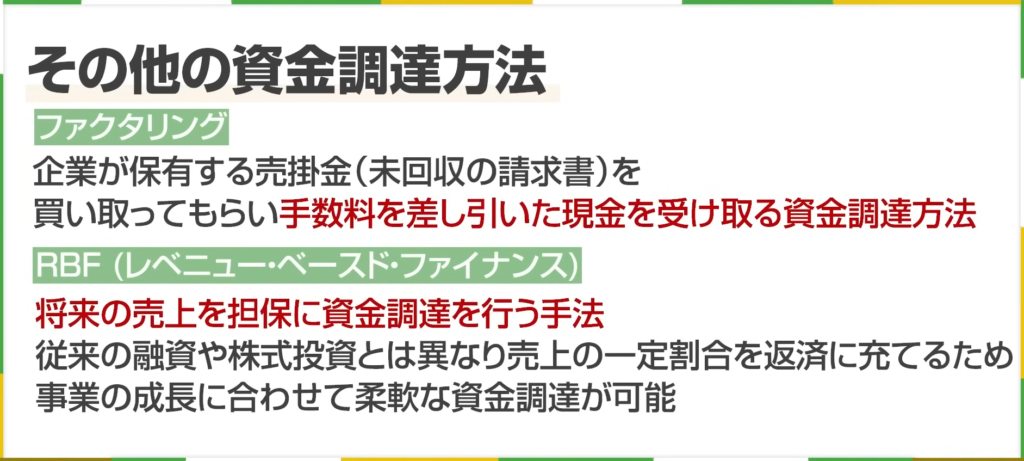

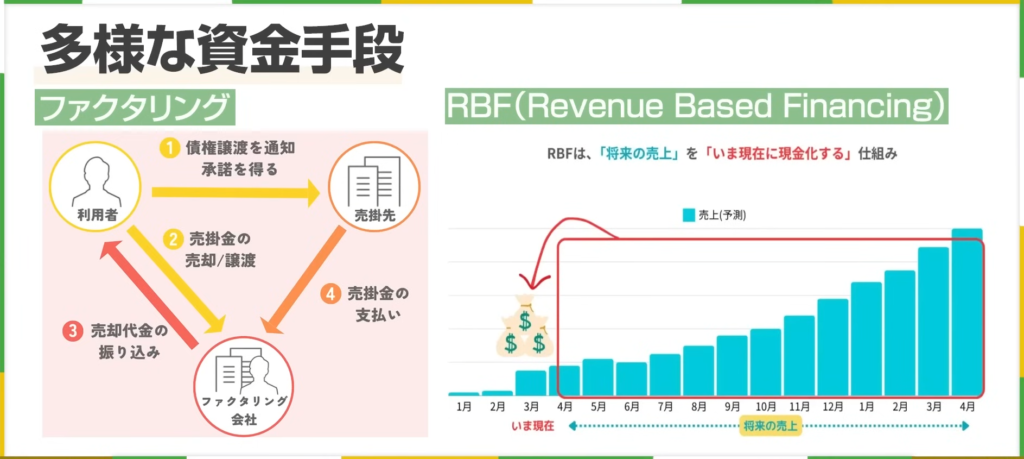

その中で、日本はデットファイナンスが世界で一番充実している国だし、ファクタリングやレベニュー・ベースド・ファイナンス(RBF)も出てきているので、ぜひそういうのを多様に使って資金が尽きないようにしてほしい。

それがさっき言ったように「返せる」という理屈にもなるし、「潰れない」という一番大きな理屈になると思うんですよね。

若林:

まさにファイナンスミックスですね。

佐藤:

おっしゃる通りです。

資本性ローンを活用する意義──呼び水効果を示す

近藤:

最後が資本性ローンを活用する意義。こちらはちょっと意外だったんですけれども。

佐藤:

ここは最近の、特に公庫の創業融資のメニューが充実してきているんですよ。

据え置き5年間を置いて普通に返せるという創業融資もありますし、「別に資本性ローンじゃなくてもいいんじゃないの?」みたいなことがよく言われてるんですね。

その中で資本性ローンの何がいいのかと言ったら、一言で言ってしまえば呼び水効果なんですよね。

やっぱり公庫で資本性ローンを受けているという評価が他の金融機関にも伝わると、「ちょっと支援しようかな」という気になったりとか。

もちろん財務的に「財務基盤が評価できます」「資本とみなせます」みたいなものとか、金利が赤字のときは安いし、みたいな話もあるんですけど、とにかく「呼び水効果が出るんですよ」みたいなところは押さえてほしいかなという気がします。

成功事例に学ぶ──anyとHANOWAの活用法

近藤:

ちなみにこういった3つのポイントをちゃんと捉えた事例とか、より具体的なところをお伺いしたいんですけれども、いくつか教えていただいてもいいですか?

若林:

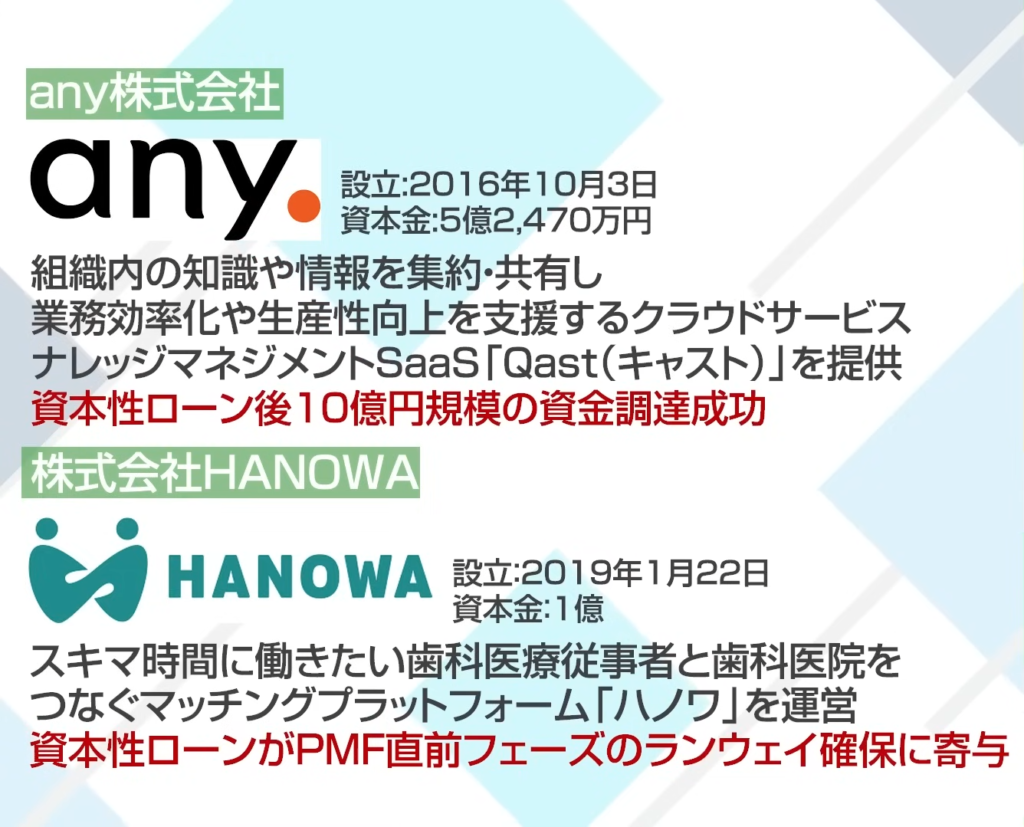

まさに近藤さんのGazelle Capitalのご投資先でもあるんですけども、ナレッジマネジメントSaaSを展開されているany株式会社さんですとか、株式会社HANOWAさんなども資本性ローンを活用されてますよね。

近藤:

活用があったからこそ、そういった成長に起因しているものなのかなと非常に感じるんですけれども、どの点がフィットしていたといいますか、ちゃんと捉えておられたから資本性ローンの獲得に至ったんでしょうか?

若林:

返済可能性というところは融資だからということなんですけれども、ここに関しましては、当時は赤字だったかもしれないんですけれども、確実にプロダクトマーケットフィット(PMF)の香りみたいなものはできていて、売上は立ち始めていて、そこの予実みたいなものをしっかり示せるような状態になっていらっしゃったというのがHANOWAさんでした。

その状態ゆえに、今は赤字かもしれないけど将来ちゃんと返済の原資を作れるよねということが割と仮説として確からしくあって、説明できるという状態におありだったのかなというふうに思います。

次に多様な資金調達の可能性みたいなところでいうと、anyさんはまさにエクイティファイナンスもされていて、そことしっかり組み合わせるような形で資本性ローンも使われていたということなのかなというふうに思います。

HANOWAさんに関しても、資本性ローンの後に事業規模と比較したらずいぶん大きい金額の融資とかもきちんと調達を積極的にできていたので、これは資本性ローンがまさに呼び水になったということかなというふうに捉えてます。

なぜ今、資本性ローンなのか──守りから攻めへの転換

近藤:

ちょっと話が立ち変わりまして、資本性ローンと話をしていますが、注目され始めてきたのも近年かなと思うんですが、なぜ資本性ローンが注目を浴び始めてきたんでしたっけ?

若林:

実は資本性ローンは10年ぐらい前からベンチャーに使われてはきているんですけども。

デットファイナンスそのものへの注目というのが非常に高まってきたというのが2021年~2022年以降で、エクイティの資金調達環境がかんばしくなくなってきたところから、レスキュー的にデットファイナンスを活用するというところから、ちゃんと資本政策にきちんとデットを織り込んでいくというスタートアップが増えてきて、すごく皆さん情報収集もするようになってというところで。

デットそのものの活用というのが高まってきた中で、「資本性ローンってすごいいいじゃん」というのが伝わってきて、公庫さんも非常に積極的に広報活動するように動いていただいてるというところもあって、広がっていったというのがあるのかなというふうに思いますね。

近藤:

資本性ローンを使う上で注意点が出てきたとはいえ、エクイティの資金調達の状況自体もかんばしくない中、どううまく資本性ローンを使っていくべきなんでしょうか?

佐藤:

最近、資金調達がすごく多様性を持ち始めたと思うんですね。例えばファクタリングですとかRBFとかが、一般的に使われるようになってきた。

ただ、これを使っていくとデメリットもあると思っていて、例えばRBFは当然使うと借入金に上がりますよね。

ファクタリングで考えると、売掛債権が消滅して現金化すると、この段階ではバランスが取れているんですけど、当然経費で使っていくのでどんどん赤字幅が膨らんでいく。

そうすると自己資本がどんどん減っていくというように、新しいファイナンスを使おうとすると当然自己資本が減っていく。

それに対するあてを作るために資本性ローンを使うというのも、1つの手なんじゃないかなと思います。

若林:

事後的な補完という意味と、資本性ローンがあることによって呼び水になるというのと、両方の側面があるかなと思って、その両方で金融を円滑化したり補完してるということなのかなというふうに思いますね。

佐藤:

そうですね。「守りの資本性ローンから攻めの資本性ローンへ」みたいな。そういう時代転換が起こっているんじゃないかな。

若林:

格好いいですね。

審査のポイント──プランBを用意せよ

近藤:

ちなみに資本性ローンの審査は何を見られているんですか?

佐藤:

基本としては金融機関なので、通常の審査と変わらない側面はあるんですね。

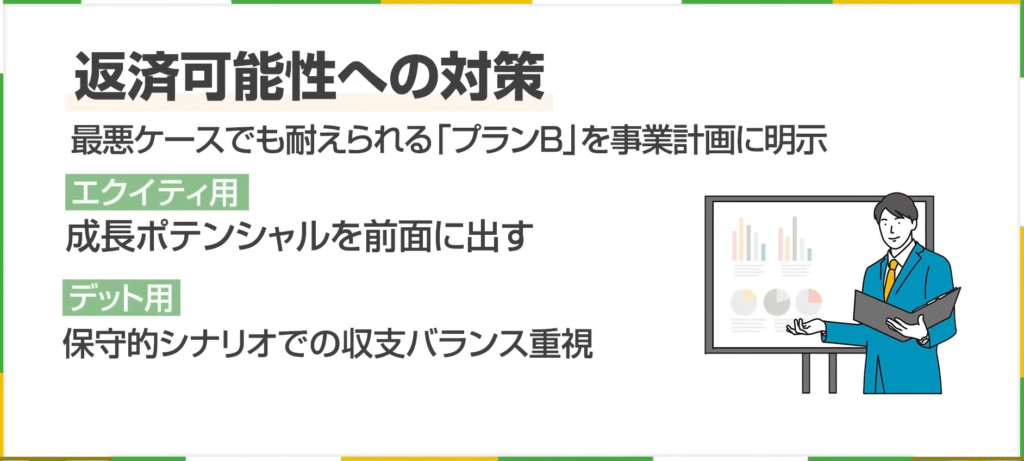

何かと言ったら、一番押さえてほしいのは返済可能性です。これはしつこく言っていますけど、そこをぜひ意識してほしい。

どうしても「成長したら返せるよ」みたいな。返済可能性と言っても「スタートアップだから5年後とか10年後とかはIPOをしてるから返せます」みたいな、その理屈はちょっと辛いんですね。

そうではなくて、例えば「うまくいかなかったときはどうするんですか?」とか、5年経ってシリーズA・Bを超えられないとなると結構辛くなってくると思うんですけど、「そうなっても生き残れますか?」とか、「ピボットに耐えられますか?」みたいな、そういうプランBを見せてほしい。

難しいんですけど、僕がよく言ってるのは、シード段階とか創業段階だったら、「計画書を2つに分けてもいいよ」と言ってるんですよ。デット用の計画書とエクイティ用の計画書ですね。

エクイティ用の計画書は当然どれだけ成長できるかを重視して作ってほしいし、デット用だったらどんなに下回ってもこのラインで生き残れるよね、みたいなものを作ってもいいんじゃないかな。

なんでそれを言うかというと、これは大前提なんですけど、当然計画書は後の方になればデットもエクイティも同じものになるんですよ。なぜかと言ったら、同じ目標がもう見えてくるから。

ただ、最初の創業期とかシード期はあまりにもブレ幅が大きすぎちゃって、じゃあ後のものと同じのが使えるかと言ったら、なかなかそうは言えないんですよね。

なので、さっき言った金融機関は「返せるか」というところを重視しているのであれば、今現実的なラインがどうなのかというところを示せると、別に公庫に限らず非常にいいんじゃないかなという気はしているんですけどね。

近藤:

ちなみに、今使いたいスタートアップの皆さんは、金利だとかその他の諸条件等の情報はどうやってキャッチアップすればいいんでしょうか?

若林:

金利とかも時期によって変動しますので、「公庫 資本性ローン」で検索してもらって確認いただくのが一番いいと思います。

近藤:

概要欄にURLをつけておきますので、見ていただけると嬉しいです。

佐藤:

資本性ローンはホームページを見ていただくのが確かに一番いいんですけど、今現在だとコロナ型資本性ローンのときは、成功したときの金利が2.6%とかだったんですけど、今3.6%とか、返済年数に応じて高くなったりはしています。

ただ、さっきも言ったんですけど、資本性ローンに限る必要はないので、いろんな融資制度があるので、ぜひ公庫の窓口とか若林さんにご相談いただくのが一番最適な融資をご提案できるかなとは思います。

シードからシリーズAへ──50ヶ月時代の生き残り戦略

近藤:

ちなみに資本性ローンを使っておられるような方々の特徴といいますか、具体的なお話をいただければと思うんですけど、どういったフェーズなのか、どういった特色があるスタートアップの皆さんが使い始めておられるんでしょうか?

若林:

ハマるフェーズとしましては、シードからシリーズA、プレAを挟んでシリーズAというスタートアップがバチッとハマりやすいかなというふうに思っています。

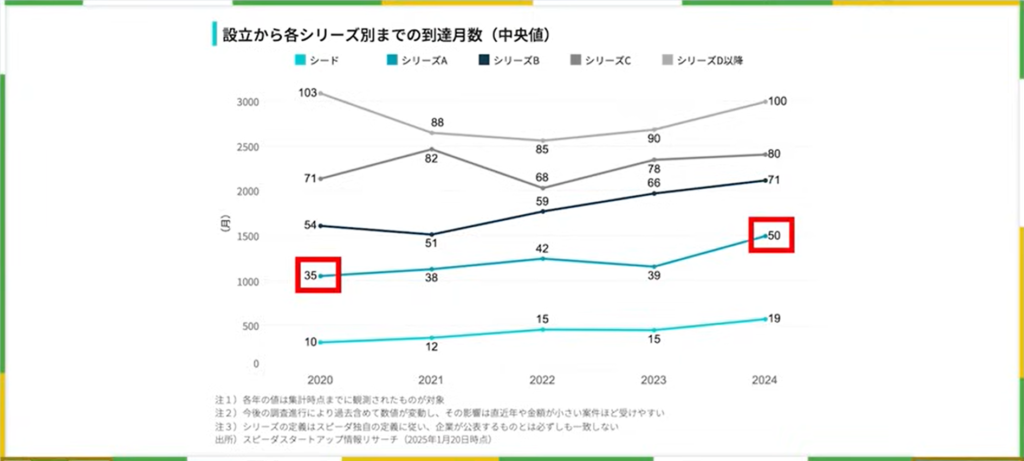

シードからシリーズAの資金調達、エクイティファイナンスの難化をしていますよね。

Japan Startup Financeを見ても、2020年シリーズAまで35ヶ月というところが、直近の2024年では50ヶ月ということで結構伸びてますよねと。

そこで様々な資金調達手法、ワラントのつかないベンチャーデットであったり、RBF、ファクタリングみたいなもの、あるいは後払い決済(BNPL)みたいなものですね。

そういったものを活用しながらサバイブしていこうとされているスタートアップが非常に多いかなと思うんですけども、そういったところにさらに資本性ローンというところでランウェイを伸長したり、ランウェイを伸ばすのにエクイティが希薄化しないようにしたりというようなところで、活用している事例が多いんじゃないかなというふうに思います。

1億7,000万円のデット調達事例──プレシリーズAをデットで実現

佐藤:

呼び水効果を発揮しているというのも当然あると思うんですけど、公庫の資本性ローンを使うことによって、実際にあった事例なんですけど。

公庫は5,000万円の資本性ローンを出します、メガバンクさんがプロパーで5,000万円出しましたと。それに信用金庫さんも、保証協会付きではあったんですけど5,000万円出しました。RBFも2,000万円くらい使っていて、合計すると1億7,000万円くらい入っていて。

その段階で普通にラウンドを組んでるぐらいの調達をしてらっしゃるんですよね。これをデットでされてらっしゃる。

当然返済負担が重いので、その分を資本性ローンは期限一括返済なので多少は軽減されている。こういううまい使い方をされてるなという。プレAラウンドをデットでやってるみたいなね。

若林:

そういうことですよね。これは今の事例で1億7,000万円調達をされているわけですけれども、実際5,000万円を疑似的にエクイティで入れたのと同じ格好になってるということですよね?

佐藤:

おっしゃる通りですね。

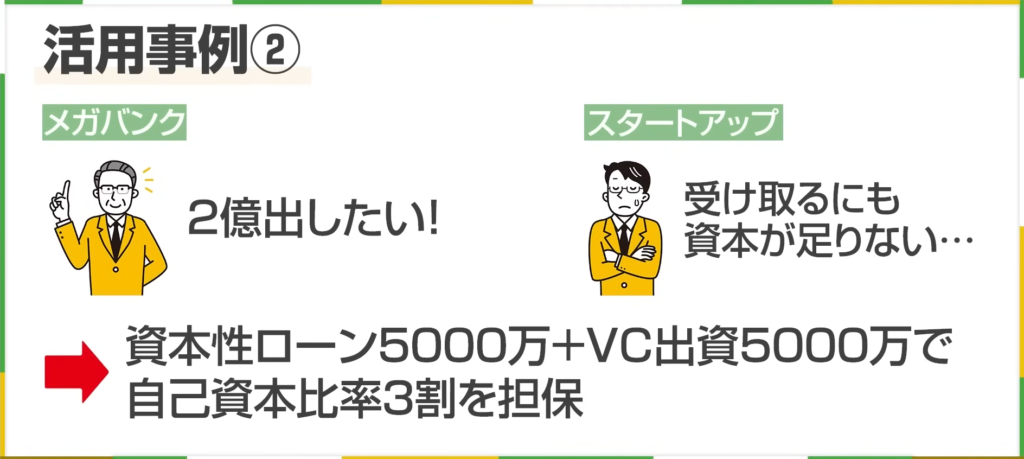

メガバンクが求める自己資本比率3割をクリアした事例

佐藤:

あまりこのステージだと自己資本比率みたいなことが言われないんですけど、次の事例にも入っちゃうんですけど、意外とメガバンクがお金を出すときは自己資本比率を気にしているところもあるんですよね。

これも実際にあった事例ではあるんですけど、本当にメガバンクの方がすごい成長しているスタートアップで「2億出したい」と。

かなり成長していたので珍しかったんですけど、「2億出したい」と言い出して、「2億出すためには自己資本比率3割を維持したいから、悪いけど1億エクイティ性のものを入れてくれないか?」と言われて。

そんなこと言われたって当然「希釈化しちゃうし嫌だよ」という話になって、結局どうなったかというと、すごく親身なエンゼルの方が5,000万円入れていただいて、公庫の資本性ローン5,000万円を使って実際に融資をしたという事例があったりします。

若林:

そうすると、2億デットで借入で入って、エクイティで5,000万円入って、資本性ローンで5,000万円。

ただ、その5,000万円は資本と見なせるから、結果的に1億資本で入ったのと同じ格好になり、自己資本比率3割を維持できたということですね。

佐藤:

資本性ローンは借入金なんですけど資本に振り替えられるとは言うんですけど、当然金融機関が簡易査定をしている場合、すごい融資金額が低くて簡易査定で済ましている場合だと振り替えないこともあるんですよ。

簡易査定は決算書に出されている数字だけでやっちゃうパターンがあるので、そうなると資本性ローンが活きてこない。

ある程度まとまった金額をデットで調達し始めていると当然振り替えているので、特にメガバンクが大きい金額を出すときにはすごく有効的だったんじゃないかなという気がします。

近藤:

ありがとうございます。

新たな活用法──のれん償却問題への対応

佐藤:

おまけで事例を喋っていいですか?

近藤:

ぜひお願いします。

佐藤:

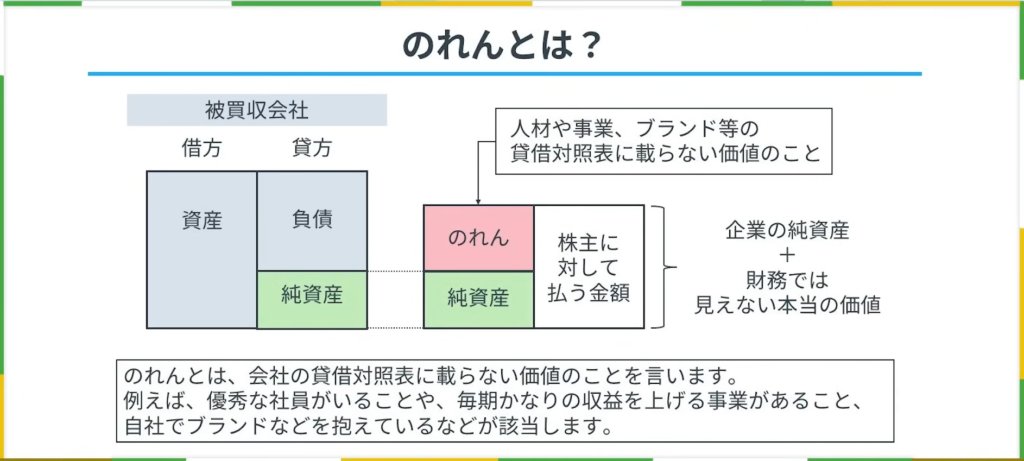

ここ最近、のれんの償却をどうするかという話が話題に上がっているじゃないですか。Xでもよくポストされていると思うんですけど、のれんの償却問題も実は資本性ローンはすごい活用できるんですよね。

のれんは当然買収します、のれんで上がります、償却を今のとこしなきゃいけない。あの議論も早くて2027年ぐらいから出てくる話なので、それまでは対応しなきゃいけない。

そうなると、統合してポスト・マージャー・インテグレーション(PMI)が始まる前ぐらいから償却負担が始まっていると、どんどんその分がいわゆる損益に影響を与えるから赤字の要因になっていく。

このどんどん減っていく分を、資本性ローンで補完することができる。

東証の上場基準が厳しくなって、どうしてもロールアップしていくモデルが増えてくるとすると、実は資本性ローンの使い方は新しくのれんの償却相当みたいなこともあるのかなという気はしてます。

若林:

財務状況が悪くなっていくところをカバーしていくということですね。

佐藤:

そうですね。特にその段階はエクイティのちょうど狭間ぐらいのときに買ったりするので、ちょうどいいのかなという気がしますね。

ファイナンス多様化時代の資本性ローンの重要性

佐藤:

ものすごい広い構造の話をしてしまえば、これから出てくるエクイティ以外の資金調達は、基本的に与える影響はデット側になるじゃないですか。

そこに対するあてをするという意味だと、資本性ローンは今後より一層ファイナンスが多様化すればするほど重要性が増すんじゃないかなという気はします。

若林:

本当にそうだと思いますね。

2021年まで結構エクイティで調達できて、かなり積極的に調達してきて、ハイバリュエーションでやってきましたというところで、それ以降はなかなかバリュエーションを維持して調達というのが難しくなってくるので、「じゃあデットで」ということで。

結構ベンチャーデットですとか、様々な調達方法で調達できたことは素晴らしいんだけれども、債務超過に限りなく近づいてきたりとか、あるいは本当に債務超過とかになってくると、低金利の銀行融資というのがなかなか追いつかなくなってくるというところがあって。

そこで資本性ローンを入れたことによって財務体質が強化された、改善されたというところで、なんとか銀行融資を引っ張ってこれたというような事例もあるので、そういったところかなと思いますよね。

佐藤:

そうですね。協調体制を組めるとよりいいよというところですね。

クレバーになれ──スタートアップへのメッセージ

近藤:

ありがとうございます。

最後に今回ゲストに来ていただいている佐藤さんから、ぜひ皆さんに簡単に一言応援メッセージをよろしくお願いします。

佐藤:

ありがとうございます。

ぜひ皆さん、クレバーになってほしいなと思うんですよ。

例えば「返済可能性を示して」とかいろいろ言われて、「別にそういうのスタートアップじゃないし」と思うかもしれないけど、今自分たちが置かれている状況、日本で創業・スタートアップをやるという状況で、どうしたらお金を引っ張れるかということにクレバーになっていただいて、うまく活用していただければいいんじゃないかなと思います。

近藤:

ありがとうございます。改めて見直しもいただいて、資本性ローンで5,000万円引き出していただければと思います。それでは次の動画で、さよなら。