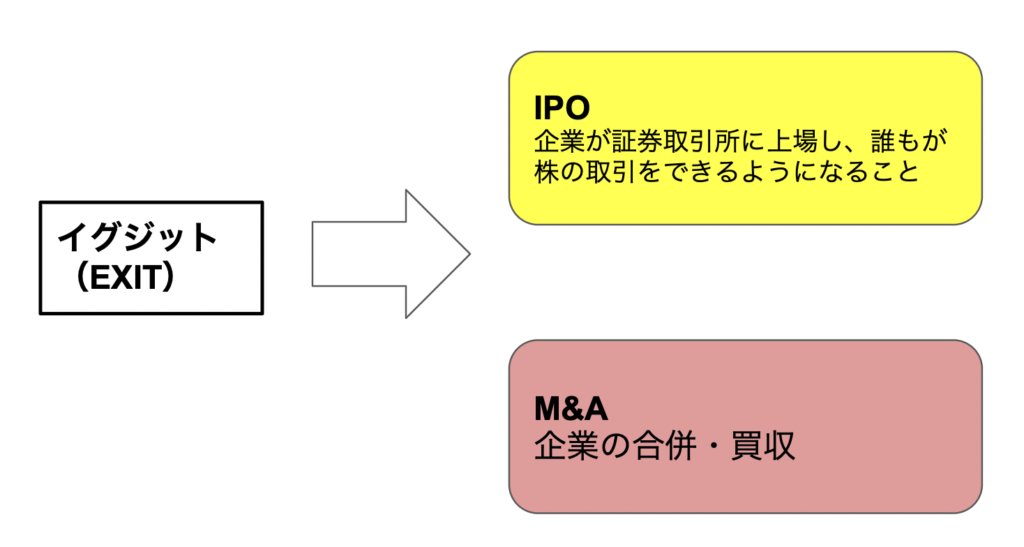

イグジット(EXIT)とは、株式を持つ創業者や出資者が株式等を売却して、現金化することを指します。

本記事では、イグジットの代表的な手法である「IPO」と「M&A」についてまとめていきます。起業家はどちらの手法が自社に適しているか考慮しながら、見ていただくと効率的に学びを吸収できると思います。

監修者

石橋 孝太郎 / Gazelle Capital 代表パートナー

2016.11にクルーズベンチャーズ株式会社を創業。 取締役として、コーポレートベンチャーキャピタルの設立と運用に従事。 同社にて創業初期の起業家を中心に投資活動を展開した。 その後同社を親会社に合併させたのち、退職。2019年にGazelle Capitalを新たに創業し、代表パートナーに就任。 また、個人として、学生向け中古教科書売買収益を活かした途上国の教育支援会社や、宮崎県にて事業承継を実施し、焼酎を中心とした酒販小売り会社であるLocalLocal株式会社を経営。 自身のもつ様々なバックグラウンドを活かし、多方面的に投資先と伴走をする。

目次

イグジットとは何か?

○イグジット全体イメージ図

代表的なイグジットにはIPOとM&Aの2種類があります。どちらが良い・悪いということではなく、会社や市場の状態、目指すゴールなどに従ってイグジットの種類を選択することが大切です。そのためにも、まずはIPOとM&Aについての理解を深めていきましょう。

1-1.IPOとM&Aの相違

▼IPO(閃き枠)✨

IPOとは「Initial Public Offering」の頭文字を取った略称であり、日本語では「新規公開株」や「新規上場株式」と言います。具体的には、株を投資家に売り出して、証券取引所に上場し、誰もが株の取引をできるようにすることをIPOといいます。

▼M&A

一方で、M&Aとは「Mergers and Acquisitions」の略語であり、基本的には「企業の合併・買収」と言います。近年ではPayPalがPaidyを3000億円という超大型買収を実施したことでM&Aという言葉を聞いたと思います。

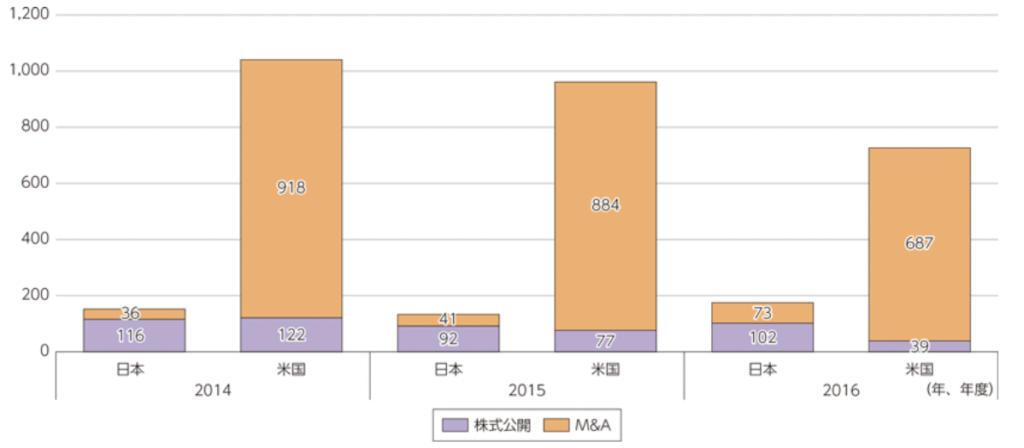

1-2.アメリカと日本のイグジット市場の推移

アメリカと日本ではイグジット数が約5倍も違い、アメリカの方が圧倒的にイグジット市場が大きいです。イグジットの内訳を見ていくと、2016年時点で、日本のイグジット数は年間175件。その内、イグジットが102件でM&Aが73件です。一方でアメリカでは2016年でのイグジット数が726件。その内、イグジットが39件でM&Aが687件です。

なぜ、日本とアメリカでは「イグジット数」と「IPOとM&Aの比率」が全く違うのでしょうか。それは、日本とアメリカで企業サイズや求めるリターンが異なっていることが要因です。アメリカの方が、エコシステムや企業規模や投資家の出資金額など全てにおいてスケールが大きく、イグジット数も必然と多くなります。更に、イグジットの内訳で見ると、アメリカの方がIPOのハードルが高く、企業サイズも大きいため、M&Aによるイグジットが多くなる傾向が考えられます。

1-3.IPOとM&Aのメリットとデメリット

ここでは、IPOとM&Aは具体的にどのように違うのか、メリットとデメリットにまとめていこうと思います。

IPOのメリット

IPOのメリットとしては、「資金調達力の強化・信頼性の向上・優秀な人材の確保」の3つが考えられます。上場という実績を元に、ヒト・モノ・カネなど全てにおいて一気に拡大できます。

| ○IPOのメリット 1資金調達力の強化 →証券取引所を介して不特定多数の投資家から広く資金を調達することが可能となる 2信頼性の向上 →上場企業という信頼性から金融機関からの借入が容易になるほか、新たに株式を発行して資金調達を行う公募増資もできるようになる 3優秀な人材の確保 →上場企業であることは新卒・中途共に魅力的な要素であり、求職者の増加も期待できる |

IPOのデメリット

IPOのデメリットとして「多額のコストが必要・IR活動による情報開示・買収リスク」の3つが挙げられます。上場することで、外部に対してクリアな情報を開示する必要があるため、コストやリスクが付随してきます。

| ○IPOのデメリット 1多額のコストが必要 →上場準備の段階では、監査法人や証券会社、コンサルティング会社など支払いコストが発生。また、上場には上場審査料が必要で、上場後も年間上場料を支払う必要がある。 2IR活動による情報開示 →株主向けに経営状態や財務状況、経営戦略などの広報を行う必要があり、ホームページ上での情報開示や決算説明会の開催、各種資料作成やプレスリリースなどを実施しないといけない。 3買収リスク →上場することで、不特定多数の投資家が自社の株式を購入できるようになるため、株式の買占めにより経営権が奪われる可能性もある |

B.M&A

M&Aのメリット

M&Aならではのメリットとして「IPOよりも早く資金回収できること・一度に株式の全額を手にすることができること」の二つが考えられます。M&Aで資金を回収して、次のビジネスへの資金にする起業家も多く存在します。

| ○M&Aのメリット 1IPOよりも早く資金回収できる →IPOは非常にハードルが高い一方で、M&Aは相手がいればすぐにイグジットして資金を獲得できます。 2一度に株式の全額を手にすることができる →IPOでは株式の数10%を売却することで資金を得ることができますが、M&Aでは100%株式譲渡することになります。 |

M&Aのデメリット

M&Aのデメリットとして「M&A以上に企業価値が上がらないこと・従業員同士の衝突が生じる可能性が高いこと」の2つが挙げられます。二つの組織を一つにまとめることは経営者や従業員にとって負担がかかります。

| ○M&Aのデメリット 1M&A以上に企業価値が上がらない →M&Aでは株式100%を一つの企業に譲渡するため、それ以上企業価値が上がることはありません。 2従業員同士の衝突が生じる可能性がある →これまで指揮を執っていた経営者からいきなり知らない人へとスイッチするので、従業員が困惑する可能性が高い |

以上のようにIPOとM&Aには各々メリットとデメリットがあるので起業家は自社をどのような将来に導きたいのか考慮した上でイグジットする必要があります。

IPOとM&Aのメリットとデメリットまとめ

| IPO | M&A | |

| メリット | ・資金調達力の強化 ・信頼性向上 ・優秀な人材確保 | ・IPOよりも早く資金回収できる ・一度に株式の全額を手にすることができること |

| デメリット | ・多額のコスト ・IR活動による情報開示 ・買収リスク | ・M&A以上に企業価値が上がらないこと ・従業員同士の衝突が生じる可能性がある |

イグジットの条件&フロー

イグジットするための条件やフローを理解しましょう。IPOやM&Aまでにどれくらいステップがあり、いつから準備すれば良いのか理解することで、イグジットのタイミングや全体像を把握することができるます。

2-1.IPOの条件

IPOするための条件は「証券取引所の認可を得ること」とほぼ同意です。そして、証券取引所の条件は株式市場の種類によって異なり、自社が目指す上場したい証券取引所に合わせてスケジュールを計画する必要があります。今回は最近改定があった東京証券取引所の「形式要件」と「実質審査基準」を見ていきましょう。

まず形式要件とは、数値的な評価であり「株主数・流通株式数」などが指標となっています。 2022年4月4日より、プライム市場・スタンダード市場・グロース市場の3つの市場区分となり、それぞれの上場基準は下記のとおりです。

| プライム市場 | スタンダード市場 | グロース市場 | |

| 株主数 | 800人以上 | 400人以上 | 150人以上 |

| 流通株式数 | 20,000株以上 | 2,000株以上 | 1,000株以上 |

| 流通株式比率 | 35% | 25% | 25% |

| 売買代金時価総額要件 | 250億円以上 | なし | なし |

続いて、実質審査基準について見ていきます。実質審査基準とは定性的な評価部分であり、ヒアリングや実地調査などが行われます。IPOするためには、実績的数値を示すだけでなく、内部統制などの定性部分も上場企業としての条件をクリアする必要があります。

| ○実質調査具体的項目 ・企業の継続性及び収益性 ・企業経営の健全性 ・企業のコーポレート・ガバナンス及び内部管理体制の有効性 ・企業内容等の開示の適正性 ・その他公益または投資家保護の視点から当取引所が必要と認める事項 |

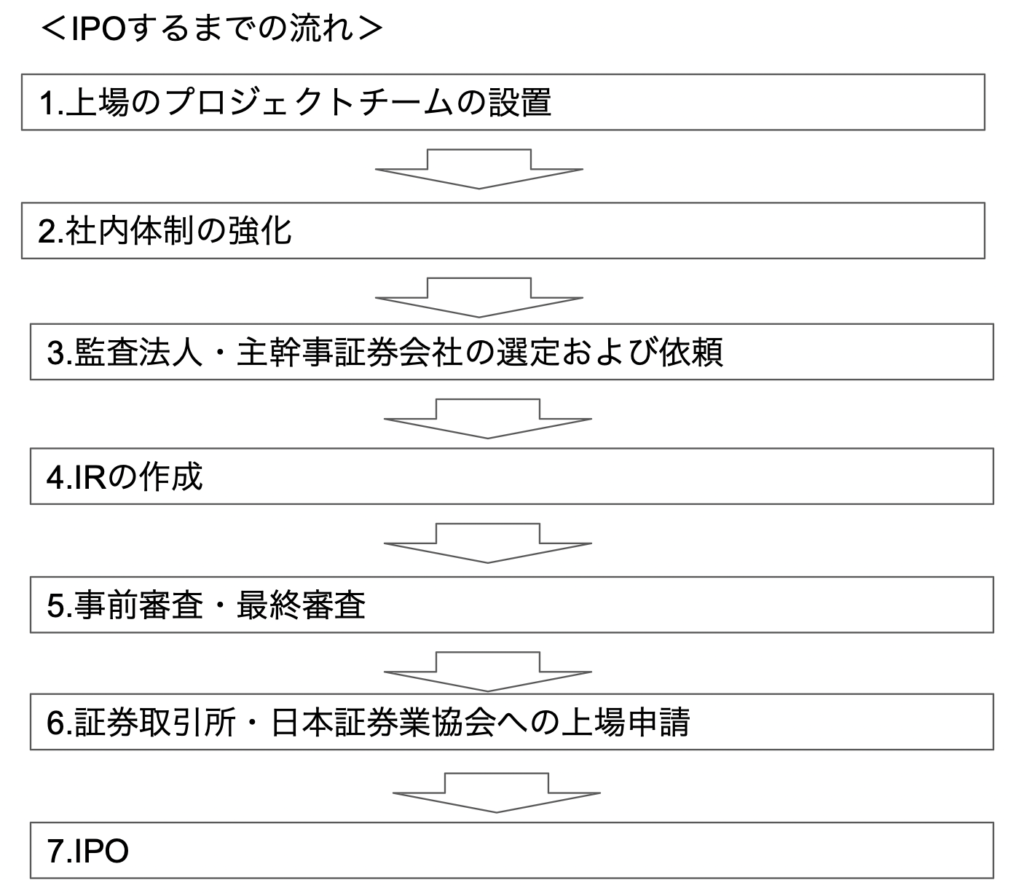

2-2.IPOのフロー

IPOするまでのフローをザックリとまとめると以下の1〜7に集約されます。外部に依頼したり、調査が入ったりと多くの時間を要するため、余裕を持って3年かけて上場するとイメージすると良いでしょう。

| ○IPOするまでのフロー 1上場のプロジェクトチームの設置 2社内体制の強化 3監査法人・主幹事証券会社の選定および依頼 4IRの作成 5事前審査・最終審査 6証券取引所・日本証券業協会への上場申請 7IPO |

2-3.M&Aの条件

前提として買い手と売り手がいればM&Aに条件はありません。 しかし、最後のクロージングには条件があるので、クロージングまでの最低限クリアすべき条件を把握しておきましょう。

| 1表明及び保証の事項が正しいこと 2クロージング日までの誓約事項を履行 3重要な取引先の企業から取引継続の同意の取得 4業務上の許認可の取得 5独占禁止法による届出 6重要な役職員からの同意 |

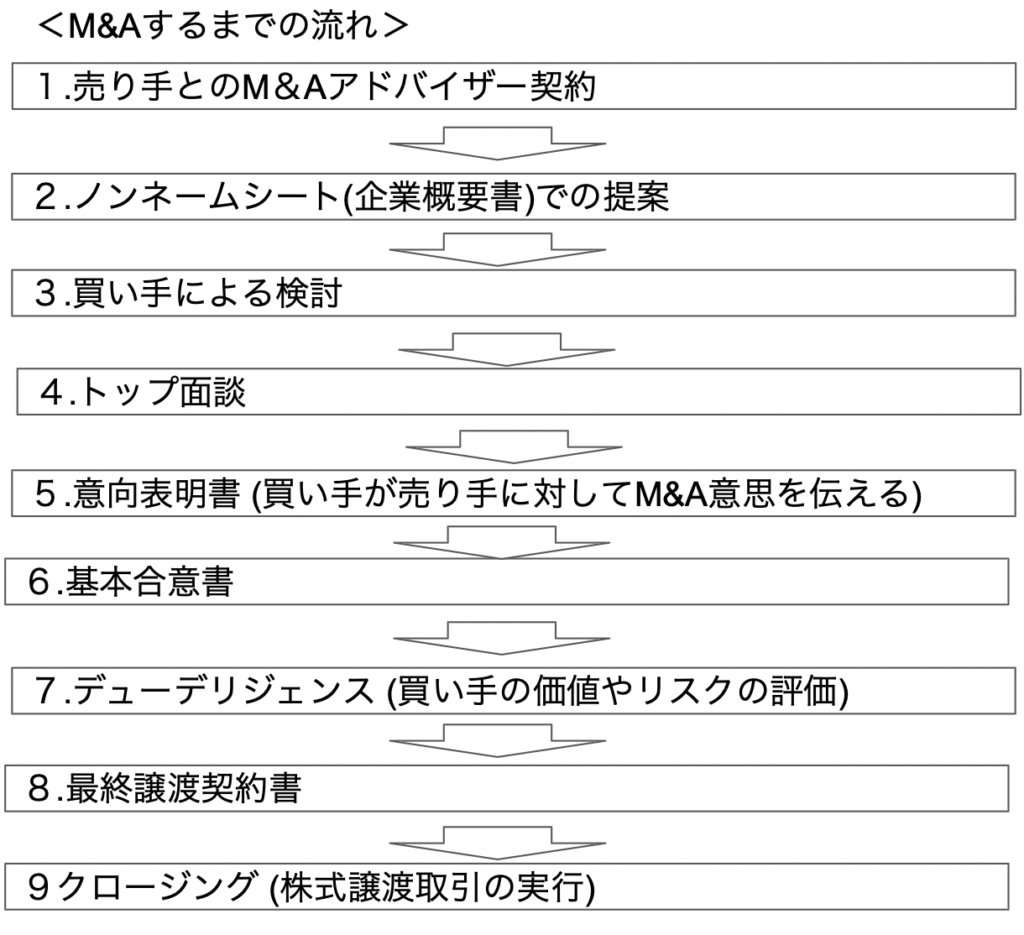

2-4.M&Aのフロー

一言で言うと、買収する企業を見つけて交渉して株式譲渡取引を実行するのが一連の流れです。その間にM&Aアドバイザーと契約したり、書類やデューデリジェンス行ってクロージングの準備をします。

| ○M&Aするまでのフロー 1売り手とのM&Aアドバイザー契約 2ノンネームシートでの提案 3買い手による検討 4トップ面談 5意向表名所 6基本合意書 7デューデリジェンス 8最終譲渡契約書 9クロージング→株式譲渡取引の実行 |

イグジットを意識した資金調達

最後に、起業時からイグジットを考えた資金調達をすることの重要性についてまとめていきます。まだ創業したばかりで、イグジットまで考えられないと思いますが、ゴールを意識した資本政策を考えないとのちのち後悔することになるでしょう。

3-1.イグジットを意識した資金調達の重要性

資本調達には「融資」「投資」「クラウドファンディング」など様々な形態があり、各々にメリットとデメリットがあります。企業を成長させる上で資金を集められるかということは非常に重要であり、まだ実績がない中でどのように資金をやりくりするか起業家の腕の見せ所だと思います。

しかし、資金とはただ集めれば良いのではなく「資本政策」を意識しないと、イグジットする際に、自社を破滅へと導く可能性があります。

3-2.資本政策とは

<資本政策とは、自社の資本調達や株式公開を意識して、必要な金額が調達できるか、公開時の持株比率は妥当かなどを考慮する戦略のことです。資本政策の一番難しい点は 創業以降に資本構成を変更することが困難であることであり、創業時からイグジットを意識して資本せい> 気づき・ポイントでまとめる

自社の資本調達や株式公開を意識して、必要な金額が調達できるか、公開時の持株比率は妥当かなどを考慮する戦略のことです。資本政策の一番難しい点は 創業以降に資本構成を変更することが困難であることであり、創業時からイグジットを意識して資本政策する必要があります。

株式を投資家などに譲渡した場合、相手が納得する条件を提示しないと自社に資本を戻すことができません。従って、創業した瞬間にどのような規模を目指して、どこからどれくらい資本を調達すべきか考慮する必要があります。

資本政策もイグジット同様に、セオリーはありますが、正解はありません。創業期で知識が乏しい状態でイグジットを意識した資本政策を取るのは非常に難しいです。資本政策を考えなければ、経営権を取られる危険性があります。起業時点から投資家にどのタイミングでどれくらい株式を渡すのか決めておかないと、イグジットしても損する可能性があります。

まとめ

○本記事でわかったこと

・IPOとは、株を投資家に売り出して、証券取引所に上場し、誰もが株の取引をできるようにすることである。証券取引所によって条件や規模が明確に決まっている。

・M&Aとは、企業の合併・買収のことを指し、売り手と買い手のニーズが合致することで初めてイグジットできる

・資本政策とは、持株比率は妥当かなどを考慮する戦略のことであり、株式譲渡以降に変更することは困難であるため、創業時から綿密な計画を立てる必要がある。

イグジットについてガゼルキャピタルに相談する

起業したばかりで資本政策やイグジットまで考えられないという方は、一度弊社Gazelle Capitalに相談してみませんか。皆さんからのご相談お待ちしております。

| 参考文献 |

| ベンチャーエンタープライズセンター「ベンチャー白書」 |

| 書籍:『会社売却とバイアウト実務のすべて』 宮﨑淳平 日本実業出版社 |